Bei der Bilanz handelt es sich um die Aufstellung der Vermögensgegenstände und Schulden eines Unternehmens zu einem bestimmten Stichtag (§ 242 Abs. 1 HGB). Auf der "linken Seite" findet sich das Aktivvermögen (Aktiva), bestehend aus Anlagevermögen und Umlaufvermögen. Die "rechte Seite" (Passiva) zeigt die Schulden des Unternehmens. Im Normalfall sollte das Vermögen die Schulden übersteigen. Diese Wertdifferenz findet sich im Eigenkapital abgebildet, es steht dann auf der Passivseite an erster Stelle. Die handelsrechtliche Bilanz ist nach einem vorgegebenen Gliederungsschema aufzustellen (siehe § 266 HGB). Es findet sich in § 266 HGB. Dabei handelt es sich um eine Umsetzung der Vorgaben der europäischen Bilanzrichtlinie. Die Bilanz ist Teil des Jahresabschlusses (§ 242 Abs. 3 HGB). <hr />Zitierfähige URL und Zitiervorschlag: Institut für Sanierungsbilanzrecht, Glossar, Stichwort: Bilanz, verfügbar unter https://ifsbr.de/glossar-zum-sanierungsbilanzrecht/bilanz/ <hr />

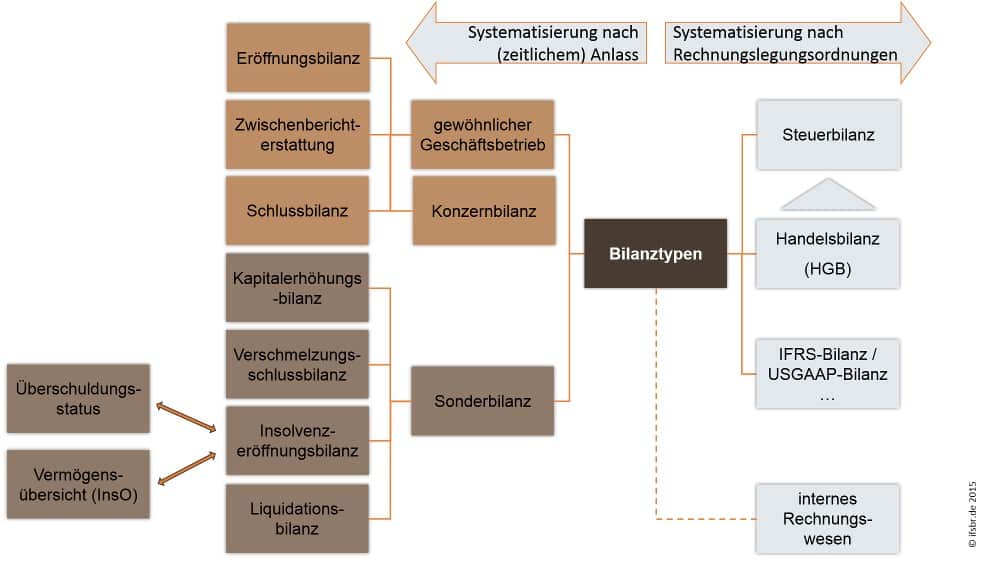

" target="_blank" >Bilanzrecht gibt es ebenso wenig wie ein eigenständiges Sanierungsbilanzrecht. Vielmehr existiert eine Reihe von Rechnungslegungsordnungen, deren Regelungen auf den jeweiligen Bilanzierungszweck angepasst sind. Klassischerweise denkt man beim Wort „Bilanzierung“ zunächst an die Handelsbilanz. Der folgende Überblick systematisiert die verschiedenen Erscheinungsformen der Rechnungslegung.systematischer Überblick über verschiedene Bilanzarten

Handelsbilanzrecht

Das deutsche Handelsgesetzbuch (HGB) beinhaltet das so genannte „Dritte Buch“ (§§ 238 – 342eHGB), welches den amtlichen Titel „Handelsbücher“ trägt. Hier finden sich an zentraler Stelle die wichtigsten Regelungen zur handelsrechtlichen Rechnungslegung. Früher waren spezielle Regelungen zunächst im Aktiengesetz entwickelt worden, bevor man die Vorschriften für die verschiedenen Gesellschaftsformen systematisch an einer Stelle konzentriert hat.

Zu Beginn seiner Tätigkeit und zu Beginn jedes Geschäftsjahres hat der Kaufmann eine Eröffnungsbilanz, zum Schluss jedes Geschäftsjahres eine Schlussbilanz aufzustellen (§ 242 Abs. 1 Satz 1 HGB). Grundlage für die Bilanzierung ist die Pflicht zur ordnungsmäßigen Buchführung (§ 238 ff. HGB).

Zusammen mit der Gewinn- und Verlustrechnung bildet die Bilanz

Bei der Bilanz handelt es sich um die Aufstellung der Vermögensgegenstände und Schulden eines Unternehmens zu einem bestimmten Stichtag (§ 242 Abs. 1 HGB). Auf der "linken Seite" findet sich das Aktivvermögen (Aktiva), bestehend aus Anlagevermögen und Umlaufvermögen. Die "rechte Seite" (Passiva) zeigt die Schulden des Unternehmens. Im Normalfall sollte das Vermögen die Schulden übersteigen. Diese Wertdifferenz findet sich im Eigenkapital abgebildet, es steht dann auf der Passivseite an erster Stelle. Die handelsrechtliche Bilanz ist nach einem vorgegebenen Gliederungsschema aufzustellen (siehe § 266 HGB). Es findet sich in § 266 HGB. Dabei handelt es sich um eine Umsetzung der Vorgaben der europäischen Bilanzrichtlinie. Die Bilanz ist Teil des Jahresabschlusses (§ 242 Abs. 3 HGB). <hr />Zitierfähige URL und Zitiervorschlag: Institut für Sanierungsbilanzrecht, Glossar, Stichwort: Bilanz, verfügbar unter https://ifsbr.de/glossar-zum-sanierungsbilanzrecht/bilanz/ <hr />

" target="_blank" >Bilanz den Jahresabschluss (§ 242 Abs. 2 HGB). Bei Kapitalgesellschaften ist der Jahresabschluss zusätzlich um einen Anhang zu erweitern (§ 264 Abs. 1 Satz 1). Ferner ist ein separater Lagebericht zu erstellen.

Handelt es sich um eine kapitalmarktorientierte Kapitalgesellschaft, so ist der Jahresabschluss um eine Kapitalflussrechnung und einen Eigenkapitalspiegel zu erweitern (§ 264 Abs. 1 Satz 2 HGB). Auf freiwilliger Basis kann eine so genannte Segmentberichterstattung erfolgen (§ 264 Abs. 1 Satz 2 HGB).

Steuerbilanz

Auch das Steuerrecht verpflichtet zur Buchführung (§ 140, 141 AO) und darauf aufbauend zur Aufstellung einer Steuerbilanz (§ 5 Abs. 1 EStG, § 8 Abs. 1 KStG). Das Steuerrecht enthält jedoch kein eigenständiges Bilanz

Bei der Bilanz handelt es sich um die Aufstellung der Vermögensgegenstände und Schulden eines Unternehmens zu einem bestimmten Stichtag (§ 242 Abs. 1 HGB). Auf der "linken Seite" findet sich das Aktivvermögen (Aktiva), bestehend aus Anlagevermögen und Umlaufvermögen. Die "rechte Seite" (Passiva) zeigt die Schulden des Unternehmens. Im Normalfall sollte das Vermögen die Schulden übersteigen. Diese Wertdifferenz findet sich im Eigenkapital abgebildet, es steht dann auf der Passivseite an erster Stelle. Die handelsrechtliche Bilanz ist nach einem vorgegebenen Gliederungsschema aufzustellen (siehe § 266 HGB). Es findet sich in § 266 HGB. Dabei handelt es sich um eine Umsetzung der Vorgaben der europäischen Bilanzrichtlinie. Die Bilanz ist Teil des Jahresabschlusses (§ 242 Abs. 3 HGB). <hr />Zitierfähige URL und Zitiervorschlag: Institut für Sanierungsbilanzrecht, Glossar, Stichwort: Bilanz, verfügbar unter https://ifsbr.de/glossar-zum-sanierungsbilanzrecht/bilanz/ <hr />

" target="_blank" >Bilanzrecht. Grundlage ist die handelsrechtliche Rechnungslegung. Es sind jedoch zahlreiche Sondervorschriften zu berücksichtigen. Grundsätzlich hat der Steuerpflichtige die Wahl, eine separate Steuerbilanz aufzustellen oder eine so genannte Überleitungsrechnung zu erstellen, in der die Ansätze und Werte durch Zusätze oder Anmerkungen den steuerlichen Vorschriften angepasst werden (§ 60 Abs. 2 EStDV).

Aktuell hat die Steuerverwaltung mit der Absicht einer „modernen und unbürokratischen“ Daten-Übermittlung so genannte „E‑Bilanzen“ vorangetrieben (§ 5b EStG). Dabei sind die Bilanz

Bei der Bilanz handelt es sich um die Aufstellung der Vermögensgegenstände und Schulden eines Unternehmens zu einem bestimmten Stichtag (§ 242 Abs. 1 HGB). Auf der "linken Seite" findet sich das Aktivvermögen (Aktiva), bestehend aus Anlagevermögen und Umlaufvermögen. Die "rechte Seite" (Passiva) zeigt die Schulden des Unternehmens. Im Normalfall sollte das Vermögen die Schulden übersteigen. Diese Wertdifferenz findet sich im Eigenkapital abgebildet, es steht dann auf der Passivseite an erster Stelle. Die handelsrechtliche Bilanz ist nach einem vorgegebenen Gliederungsschema aufzustellen (siehe § 266 HGB). Es findet sich in § 266 HGB. Dabei handelt es sich um eine Umsetzung der Vorgaben der europäischen Bilanzrichtlinie. Die Bilanz ist Teil des Jahresabschlusses (§ 242 Abs. 3 HGB). <hr />Zitierfähige URL und Zitiervorschlag: Institut für Sanierungsbilanzrecht, Glossar, Stichwort: Bilanz, verfügbar unter https://ifsbr.de/glossar-zum-sanierungsbilanzrecht/bilanz/ <hr />

" target="_blank" >Bilanzdaten in elektronisch aufbereiteter Form (so genannte „Taxonomie“) an die Finanzverwaltung zu übermitteln.

Das Steuerrecht kennt noch zwei weitere Bilanzierungsformen, die Sonderbilanz und die Ergänzungsbilanz. Beide treten im Zusammenhang mit Personengesellschaften auf. Das Steuerrecht betrachtet Gegenstände, die ein Gesellschafter seiner Personengesellschaft überlässt, als Betriebsvermögen. Da diese Gegenstände aber nur einem der Gesellschafter gehören, sind sie nur für ihn als Betriebsvermögen zu behandeln. Sie werden zu seinem persönlichen Sonderbetriebsvermögen. Dieses Sonderbetriebsvermögen wird in der so genannten Sonderbilanz des jeweiligen Gesellschafters erfasst.

Die Ergänzungsbilanz enthält hingegen Wertkorrekturen, die ebenfalls nur einen Gesellschafter betreffen. Zahlt er beispielsweise beim Erwerb eines Gesellschaftsanteils einen Preis, der über dem anteiligen Buchwert des Gesamthandsvermögens liegt, wird dieser Mehrpreis in der Ergänzungsbilanz abgebildet.

Internationale Rechnungslegungsordnungen

Andere Jurisdiktionen kennen eigene Rechnungslegungssysteme. So nutzen US-amerikanische Unternehmen die so genannten United States Generally Accepted Accounting Principles (US-GAAP). Um hierzu ein Gegengewicht zu etablieren, hat das International Accounting Standards Board (IASB), eine privat organisierte Interessengruppe, die International Financial Reporting Standards (IFRS) entworfen. Diese werden sehr dynamisch weiter entwickelt – im Gegensatz zur deutschen handelsbilanziellen Rechnungslegung, welche bereits einen über hundertjährigen Reifeprozess hinter sich hat. Hinzu kommt, dass sowohl US-GAAP als auch IFRS in viel höherem Maße einzelfallorientiert sind. Dies führt ebenfalls zu einer ständigen Weiterentwicklung und Erweiterung der zugrunde liegenden Vorschriften.

Sonderbilanzen (außerhalb des Steuerrechts)

Unter dem Begriff der Sonderbilanz werden eine ganze Reihe von Bilanzen zusammengefasst, die aus einem speziellen Anlass erstellt werden. Je nach Sinn und Zweck der Sonderbilanz können besondere Bilanzierungsregeln zur Anwendung kommen.

Den allgemeinen handelsrechtlichen Regelungen folgen Bilanzen, die aus Anlass der Unternehmensgründung (Eröffnungsbilanz), einer Kapitalerhöhung (Kapitalerhöhungsbilanz) oder eine gesellschaftsrechtlichen Umwandlung, wie einer Verschmelzung oder Spaltung (Schlussbilanz), aufgestellt werden. Das „Besondere“ bei all diesen Sonderbilanzen ist jedoch im Wesentlichen der Zeitpunkt ihrer Aufstellung.

Weitere Bilanzen können aufgestellt werden, weil das Unternehmen den Zugang zum regulierten Kapitalmarkt gewählt hat und dadurch besonderen Publizitätsanforderungen genügen muss (Zwischenberichterstattung nach § 37w WpHG). Für Unternehmen, die im Prime Standard der Deutschen Börse notiert sind, gilt sogar eine Pflicht zur Quartalsberichterstatung (§ 63 Börsenordnung). Auch hier liegt das Besondere im der zeitlichen Aufstellungspflicht, daneben bestehen Sonderregelungen im Hinblick auf den Umfang der zu veröffentlichenden Informationen.

Kommt es zur Liquidation ist sowohl bei Beginn als auch bei Beendigung eine Liquidationsbilanz aufzustellen (§ 154 HGB, §§ 71 Abs. 1, 74 Abs. 1 GmbHG). Im Falle der Insolvenzeröffnung ist gleichsam eine Insolvenzeröffnungsbilanz aufzustellen (§ 155 Abs. 1 InsO). Mit Insolvenzeröffnung beginnt ein neues Geschäftsjahr (§ 155 Abs. 2 Satz 1 InsO). Davon zu unterscheiden ist die insolvenzrechtliche Vermögensübersicht nach § 153 InsO. Diese soll einen schnellen aber dennoch verlässlichen Überblick über das vorhandene Vermögen zeigen, damit die Gläubiger eine mögliche Insolvenzquote abschätzen können. Aufgrund dieser Zielsetzung und den Möglichkeiten des Insolvenzverwalters ist diese Vermögensübersicht nicht mit handelsrechtlichen Bilanzen zu vergleichen.

Der Insolvenzanmeldung geht die Frage voraus, ob ein Insolvenzgrund vorliegt. Neben (drohender) Zahlungsunfähigkeit ist dies bei juristischen Personen die Überschuldung (§ 19 Abs. 1 InsO). Um festzustellen, ob eine solche Überschuldung vorliegt, ist ein so genannter Überschuldungsstatus, auch Überschuldungsbilanz genannt, aufzustellen. Dieser stellt wie die Handelsbilanz das Vermögen des Schuldners den bestehenden Verbindlichkeiten gegenüber (§ 19 Abs. 2 Satz 1 InsO). Aufgrund der besonderen Zwecksetzung sind die Vorschriften zur handelsrechtlichen Rechnungslegung jedoch zu modifizieren. Insbesondere sind Liquidationswerte zu Grunde zu legen.

Sanierungsbilanz und Sanierungbilanzrecht

Eine „Sanierungbilanz“ ist gesetzlich nicht definiert. Darunter versteht man im Allgemeinen Bilanzen, die in Sanierungssituationen aufgestellt werden. Das Sanierungsbilanzrecht beantwortet dann Frage der Bilanzierungsauswirkungen bestimmter Sanierungsmaßnahmen.

So führt beispielsweise ein Forderungsverzicht dazu, dass eine Verbindlichkeit ausgebucht wird. In der Regel erfolgt dies gewinnwirksam. Handelt es sich um den Forderungsverzicht eines Gesellschafters kann der Forderungsverzicht jedoch auch eine Zuzahlung des Gesellschafters in die Kapitalrücklage nach § 272 Abs. 2 Nr. 4 HGB darstellen. Das Sanierungsbilanzrecht beantwortet in diesem Fall beispielsweise die Frage, nach welchen Kriterien die Zuordnung erfolgt. Stellt man auf den Willen des Gesellschafters ab, ist zu klären, wann und in welcher Weise dieser Wille geäußert werden muss.