Sanierungsgewinne und Sanierungserlass

Sonderseite zu Sanierungsgewinnen

Die Besteuerung von Sanierungsgewinnen droht Sanierungsmöglichkteiten in Zukunft enorm einschränken, nachdem der Große Senat des Bundesfinanzhofs (BFH) den so genannten "Sanierungserlass" mit einem am 7. Februar 2017 veröffentlichten Beschluss für nicht mehr anwendbar erklärt hat. Die Hoffnung ruht nunmehr auf der gesetzlichen Neuregelung. Aus diesem Grund haben wir eine Sonderseite eingerichtet, auf der Sie weiterführende Informationen finden.

Die Besteuerung von Sanierungsgewinnen droht Sanierungsmöglichkteiten in Zukunft enorm einschränken, nachdem der Große Senat des Bundesfinanzhofs (BFH) den so genannten "Sanierungserlass" mit einem am 7. Februar 2017 veröffentlichten Beschluss für nicht mehr anwendbar erklärt hat. Die Hoffnung ruht nunmehr auf der gesetzlichen Neuregelung. Aus diesem Grund haben wir eine Sonderseite eingerichtet, auf der Sie weiterführende Informationen finden.

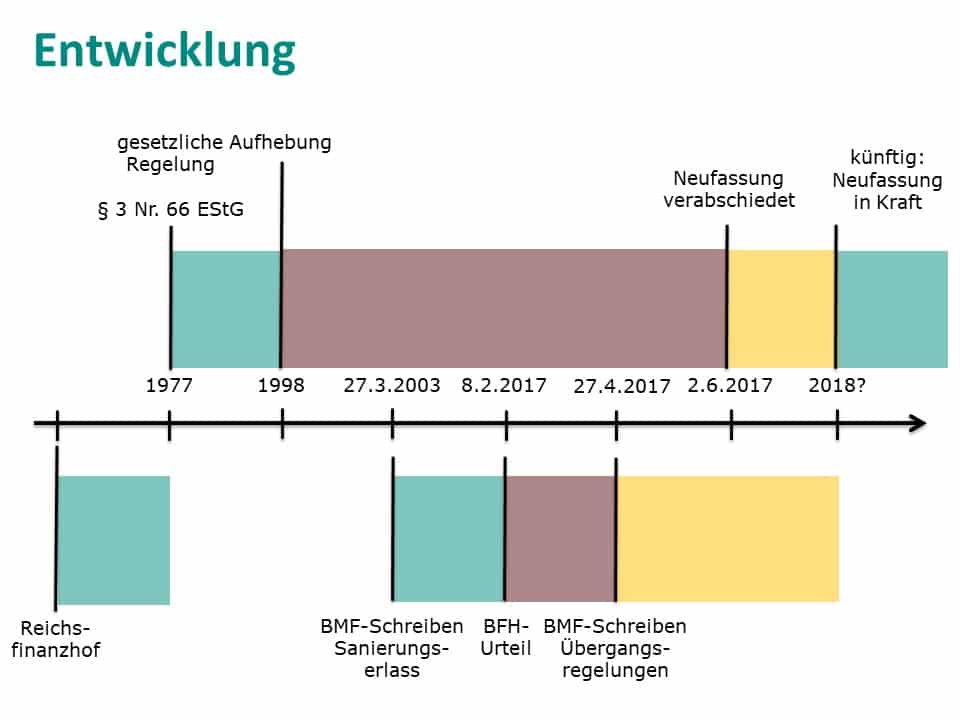

+++ breaking news +++ Am 13. August wurde bekannt, dass die EU-Kommission dem Bundesministerium für Finanzen einen "Comfort Letter" übersandt hat. Danach sieht die EU-Kommission die gesetzliche Neuregelung nicht als unzulässige Beihilfe an und will von sich aus keine Ermittlungen aufnehmen (wir haben berichtet). Die endgültige Verabschiedung des Gesetzes soll mit dem Jahressteuergesetz 2018 erfolgen. +++ breaking news +++

Brüssel billigt Sanierungserlass – keine verbotene Beihilfe

EU-Kommission billigt Sanierungerlass durch Comfort Letter Die gesetzliche Neuregelung…

Nachdem der Bundesrat dem Gesetz am 2. Juni 2017 zugestimmt hat, ist der Gesetzestext fixiert. Bis die EU-Kommission die beihilferechtliche Unbedenklichkeit hatte, bestanden jedoch erhebliche Unsicherheiten. In zwei aktuellen Urteilen hatte der Bundesfinanzhof erneut zugeschlagen: Die Übergangsregelung für Altfälle im BMF-Schreiben vom 27. April 2017 (BStBl. I 2017, 741) ist genauso verfassungswidrig, wie der Anfang des Jahres verworfene "Sanierungserlass" (BMF-Schreiben vom 27. März 2003, BStBl. I 2003, 240).

Erwartungsgemäß hat das Bundesministerium der Finanzen (BMF) mit einem Nicht-Anwendungserlass auf die August-Urteile des BFH reagiert (BMF, Schreiben vom 29. März 2018, BStBl. I 2018, 588). Allerdings hat der BFH schnell die Gelegenheit genutzt, um die im Nichtanwendungserlass dargelegten Argumentation lapidar zur verwerfen: „Die Wiederholung der Verwaltungsauffassung durch das BMF-Schreiben vom 29. März 2018 ändert daran nichts.“ (BFH, Urteil vom 16. April 2018, X B 13/18, BeckRS 2018, 10971) Ablehnend ebenso sein Urteil vom 8. Mai 2018 (BFH, Urteil vom 8. Mai 2018, VIII B 124/17, BFH/NV 2018, 822):

"Die BMF-Schreiben vom 27. März 2003 (BStBl. I 2003, 240), vom 27. April 2017 (BStBl I 2017, 741) und vom 29. März 2018 (BStBl I 2018, 588) dürfen für die Prüfung, ob und in welchem Umfang ein Sanierungsgewinn, der dadurch entstanden ist, dass die Schulden vor dem 9. Februar 2017 erlassen wurden, gemäß § 163 AO im Billigkeitswege steuerfrei zu stellen ist, im finanzgerichtlichen Klage- und Revisionsverfahren nicht beachtet werden."

In der Literatur wird dennoch diskutiert, dass ein Vertrauensschutz in Altfällen noch möglich sein soll.

Die Gestaltungspraxis behilft sich einstweilen mit anderen Ausweich-Strukturierungen zur Vermeidung von Sanierungsgewinnen. Diese sind mittlerweile schon vermehrt ausgetestet und konnten dem Vernehmen nach auch mit verbindlichen Auskünften abgesichert werden. Damit fehlt zwar derzeit mit der geregelten Steuerfreiheit von Sanierungsgewinnen eine Gestaltungsmöglichkeit. In der Praxis lassen sich jedoch oftmals Alternativstrukturen nutzen, um eine ansonsten sinnvolle Sanierung auch ohne Sanierungserlass verlässlich zu gestalten.

Auf dieser Seite finden Sie zunächst einen kurzen Überblick. Lesen Sie auch unsere vertiefende Analyse der aktuellen Rechtslage: Was gilt heute? Welche Möglichkeiten bestehen, um das Steuerrisiko zu vermeiden? Weiter finden Sie auf dieser Seite Downloads, Links und Hinweise zu weiteren Informationsquellen.

Auf der Internet-Seite des Bundesfinanzhofs finden Sie den Volltext der ersten BFH-Entscheidung, die alles ins Rollen brachte, und die dazu veröffentliche Presseerklärung. Auf der Seite des Deutschen Bundestages finden Sie den Entwurf eines Gesetzes gegen schädliche Steuerpraktiken im Zusammenhang mit Rechteüberlassungen, BT-Drs. 18/12128, der die gesetzliche Neuregelung einer Steuerfreiheit für Sanierungsgewinne enthält.

3-Minuten-Überblick

- Ein Forderungsverzicht führt steuerlich zur Ausbuchung einer Verbindlichkeit und damit zu einer Erhöhung des Betriebsvermögens. Dieser angebliche "Gewinn" ist steuerpflichtig.

- Bislang konnte auf der Grundlage des so genannten "Sanierungserlasses" der Finanzverwaltung ein Erlass dieser Steuern auf Sanierungsgewinne erlangt werden.

- Der BFH hat den Sanierungserlass für unanwendbar erklärt. Ein Verzicht auf Steuern braucht eine gesetzliche Grundlage. Einen hervorragenden Überblick in aller Kürze erhalten Sie in dem Videobeitrag des Bayrischen Rundfunks vom 7. Februar 2017: Sanieren wird schwieriger

- Weiterhin möglich wäre ein Steuererlass, wenn es sich im Einzelfall um einen atypischen Ausnahmefall handelt, der nicht durch wirtschafts- oder arbeitsmarktpolitische Aspekte begründet ist.

- Derzeit wird die Finanzverwaltung nach unseren Informationen keine Erlassentscheidungen mehr treffen. Am 27. April 2017 wurde jedoch ein BMF-Schreiben zu Übergangsregelungen für Alt-Fälle veröffentlicht.

- Mit zwei im August 2017 veröffentlichten Entscheidungen hat der BFH auch die Vertrauensschutzregeln aus dem BMF-Schreiben vom 27. April 2017 für verfassungswidrig erklärt. Diese Urteile wurde (Stand Mitte Febraur 2018) noch nicht für allgemein anwendbar erklärt.

- Ebenfalls am 27. April 2017 hat der Bundestag eine (gesetzliche Neuregelung (BT-Drs. 18/12128) beschlossen. Die Zustimmung des Bundesrat erfolgte am 2. Juni 2017. Damit ist das deutsche Gesetzgebungsverfahren abgeschlossen.

- Das Gesetz tritt aber erst in Kraft, wenn die EU-Kommission grünes Licht gegeben hat. Es wird dann rückwirkend für alle Schuldenerlasse/Sanierungsgewinne ab dem 8. Februar 2017 gelten.

- Die "Freigabe" durch die EU-Kommission erfolgte leider nicht durch einen förmlichen Beschluss, wie ihn das deutsche Gesetz voraussetzt (Art. 6 Abs. 2 des Gesetzentwurfs). Die erforderliche "Unbedenklichkeitsbescheinigung" wurde nur in Form eines so genannten "Comfort Letters" erteilt. Der Gesetzgeber ist nun gefordert, das Gesetz in Kraft treten zu lassen. Es wird erwartet, dass dies im Rahmen des Jahressteuergesetzes 2018 passieren wird. Der Bundesrat hat dies am 21. September in das Gesetzgebungsverfahren eingebracht (siehe zu den Details unseren aktuellen Bericht). Ob damit auch noch Optimierungen des Gesetzestextes verknüpft werden, bleibt abzuwarten. Der Budesratsvorschlag sieht solche nicht vor. Aufgrund des bereits fortgeschrittenen Gesetzgebungsverfahrens wäre dies, wie aus Kreisen der Finanzverwaltung zu hören ist, ohnehin unwahrscheinlich. Erfreulicherweise hat der Bundesrat einen Prüfauftrag erteilt, ob eine rechtsichere Altfall-Regelung nich integriert werden kann.

- Zur positiven Entscheidung der Kommission dürfte auch die aktuelle Entscheidung des EuGH beigetragen haben: § 8c KStG ist keine verbotene Beihilfe. Wir haben hier berichtet: . Denn dort hat der EuGH auch klargestellt, wie zu definierne ist, was Regel und was begründungsbedürftige Ausnahme ist. Diese Argumentation lässt sich auf die Fragen zum Sanierungserlass übertragen. Dennoch: Es bleibt zu hoffen, dass die EU-Kommission den Sanierungserlass nun nicht zum Anlass nimmt, um den EuGH zu widersprechen.

- Sobald das Gesetz in Kraft ist, besteht erneut eine Möglichkeit, die verheerende Steuerbelastung auf Sanierungsgewinne in den Griff zu bekommen. Entscheidender Vorteil ist dabei, dass künftig auch Gewerbesteuer in einem Zug mitgeregelt wird. Der Gesetzestext entspricht dabei den Wünschen der Finanzverwaltung. Durch die schnelle Umsetzung enthält der Wortlaut jedoch Unklarheiten. Hier wird die Praxis zeigen, ob die erhoffte Rechtssicherheit erreicht werden kann.

Die neue Gesetzesregelung

Die Neuregelung im Überblick

- Steuerfrei sind Betriebsvermögensmehrungen oder Betriebseinnahmen aus einem Schuldenerlass zum Zwecke der Sanierung.

- Es gelten im Wesentlichen die bisherigen Kriterien des Sanierungserlasses (Sanierungsbedürftigkeit und Sanierungsfähigkeit des Unternehmens, Sanierungseignung der Maßnahme und Sanierungsabsicht der Gläubiger).

- Diese muss der Steuerpflichtige nachweisen. Anders als noch im Sanierungserlass geregelt wird das Vorliegen der Voraussetzungen nicht automatisch vermutet, wenn ein Sanierungsgutachten nach IDW S6 oder ein Insolvenzplan aufgestellt werden. Hier dürfte aber zu vermuten sein, dass die Neutralität der Gutachten- und Planersteller für eine weitestgehende Akzeptanz sorgt.

- Eine Doppelbegünstigung soll vermieden werden. Hierzu wurden umfangreiche Regelungen zur Ausübung von Wahlrechten und der Anrechnung auf Verlustvorträge vorgesehen.

- Die Regelungen gelten auch für die Gewerbesteuer. Künftig sind die Finanzämter zuständig. Sie stellen die gewerbesteuerliche Steuerbefreiung im Messbescheid fest. Damit wird künftig vermieden, mit jeder Betriebsstättengemeinde separat verhandeln zu müssen.

Erste Einschätzung

Das Urteil des Großen Senats kam überraschend. Egal ob man rechtspolitisch anderer

Es ist zu begrüßen, dass es der Gesetzgeber im Wahljahr - vielleicht auch wegen des Wahljahres - geschafft hatte, schnell eine gesetzliche Lösung zu finden.

Für die Finanzverwaltung war das Urteil ein "Glückstreffer". Sie konnte das Momentum erfolgreich nutzen und nicht nur eine Konsolidierung ihrer Erlasse im Gesetzestext erreichen, sondern auch noch all ihre Wünsche mit einfließen lassen, beispielsweise die nun vorzunehmende Teilwertabschreibung. Und trotz allem hatte sie diesmal nicht den schwarzen Peter, sondern konnte als Retter der notleidenden Unternehmen auftreten.

Spannend bleibt, wie Brüssel entscheiden wird. Im letzten Frühjahr hatte sich Herr Ministerialdirigent Sell, seines Zeichens Steuerabteilungsleiter im BMJ, auf einer Veranstaltung noch optimistisch gezeigt. Aus heutiger Sicht und der immer weiter verstreichenden Zeit mehren sich jedoch Fragezeichen. Allerdings deutet der Schlussantrag des Generalanwalts (wir haben berichtet: LINK) darauf hin, dass der EuGH vielleicht eine umfassende Neuinterpretation der Beihilfe-Bewertung zugunsten der Sichtweise der Bundesregierung vornehmen könnte.

Offene Fragen

Jede Neuregelung muss sich in der Praxis bewähren. Im Steuerrecht gilt dies ganz besonders. Gerade weil der Gesetzgeber so schnell reagiert hat, war für eine breite Diskussion der Entwürfe in der Fachöffentlichkeit keine Zeit.

Zunächst bleiben vier Punkte offen, die die Anwendbarkeit betreffen:

- Wir die Europäische Kommission die beihilferechtliche Unbedenklichkeit attestieren und wird sie dies rechtzeitig, also vor dem 31. Dezember 2018, tun?

- Sind die Übergangsregelungen ausreichend oder gibt es Einzelfälle, die trotz fürsorglicher Regelungen durchs Raster fallen? Ein aktueller Beschluss des Niedersächsischen Finanzgerichts stimmt zumindest für besondere Fälle nachdenklich.

- Wie werden die Gemeinden bei Altfällen im Hinblick auf die Gewerbesteuer agieren? Das BMF-Schreiben hat für sie keine Bindungswirkung.

- Sanierungserlass im Insolvenzplan: Das Gesetzt sieht für aktuelle Fälle vor, Steuerbefreiungen im Vorgriff auf die kommende gesetzliche Regelung unter Widerrufsvorbehalt zu gewähren. Reicht dies dem Insolvenzrichter? Haftet der Insolvenzverwalter im Zweifel? Oder verweigern die Gläubiger doch ihre Zustimmung?

Ist das Gesetz einmal in Kraft, wird sich zeigen, wie die Mechanismen zur Vermeidung einer Doppelbegünstigung greifen werden.

- Kommt es hier in machen Fällen doch zu einer überschießenden Gegenfinanzierung?

- Wie wird sich die Handhabung der Regelung einspielen? Aufgrund der komplexen Vorschriften ist durchaus damit zu rechnen, dass sich an der ein oder anderen Stelle noch Ungereimtheiten zeigen werden.

Gesetzesgrundlagen

Unter dem folgenden link finden Sie unsere den aktuellen Gesetzestext und weitere Hintergrundinformationen zum Gesetzgebungsverfahren:

Gesetzliche Regelungen zum Sanierungserlass

Hintergrund

Verzichtet ein Gläubiger im Rahmen der Sanierung auf eine Forderung, so wird diese in der Handelsbilanz ausgebucht. Steuerrechtlich führt dies zu einem so genannten „Sanierungsgewinn“. Da eine Verbindlichkeit entfällt, ist das Unternehmen „reicher“ geworden. Eine gut gemeinte bilanzielle Sanierung kann so zu enormen Steuerlasten führen und damit die in der Sanierung dringend benötigte und knappe Liquidität aufzehren.

Entwicklungsschritte

Bis 1997 waren Sanierungsgewinne nach § 3 Nr. 66 EStG a.F. in voller Höhe steuerfrei. Diese Steuerbefreiung strich der Gesetzgeber jedoch zur Gegenfinanzierung der Unternehmenssteuerreform (Gesetz zur Fortsetzung der Unternehmenssteuerreform vom 29. Oktober 1997 (UntStRFoG), BGBl. I 1997, 2590). Zur Begründung führte er aus, dass nach Einführung der Steuerfreiheit im Jahr 1977 zusätzlich noch die 1988 eingeführte unbeschränkte Verlustvortragsmöglichkeit hinzugekommen sei. Im Steuererlass bei gleichzeitigem Erhalt der Verlustvorträge sah der Gesetzgeber – damals nicht ganz zu unrecht – eine ungerechtfertigte Doppelbegünstigung.

Heute hingegen erschwert die Besteuerung von Sanierungsgewinnen Sanierungsbestrebungen von Unternehmen erheblich oder macht sie sogar unwirtschaftlich. Denn die Steuerbelastung zehrt die ohnehin knappe Liquidität, die zur Betriebsfortführung benötigt wird, in hohem Maße auf. Zugleich sinkt die Bereitschaft der Gläubiger, Sanierungsbeiträge zu leisten. Diese können zwar ein Interesse haben, das Unternehmen zu sanieren. Sie sind aber in der Regel nicht gewillt, auf eigene Forderungen gegenüber dem Unternehmen zu verzichten, wenn dies allein dem Fiskus und nicht der Stärkung des Unternehmens zugute kommt.

Der bisherige Sanierungserlass

Die Finanzverwaltung hatte erkannt, dass die Besteuerung von Sanierungsgewinnen die wirtschafts- und arbeitsmarktpolitische Zielsetzung des Erhalts von Unternehmen und ihrer Arbeitsplätze konterkariert. In dem Sanierungserlass, der sich auf die Billigkeitsregelungen der § 163 und § 227 der Abgabenordnung (AO) stützt, hatte das Bundesfinanzministerium (BMF) daher in einer allgemeinverbindlichen Verwaltungsanweisung geregelt, dass Ertragsteuern auf einen Sanierungsgewinn unter ähnlichen Voraussetzungen wie unter der früheren Rechtslage erlassen werden konnten (BMF-Schreiben vom 27. März 2003 IV A 6 S 2140 8/03, BStBl I 2003, 240; ergänzt durch das BMF-Schreiben

Lag ein qualitativ hinreichender Sanierungsplan vor (beispielsweise nach den Kriterien des IDW S6), wurde davon ausgegangen, dass die Voraussetzungen für einen Erlass erfüllt sind. Eine Prüfung im Einzelfall, ob persönliche oder sachliche Billigkeitsgründe vorliegen, fand nicht mehr statt. Dies hatte den entscheidenden Vorteil, dass die Erlangung eines Steuererlasses zwar durchaus mit hohen Voraussetzungen verknüpft war, aber mit vorhersehbarem Erfolg gestaltet werden konnte. Denn nichts ist in der Sanierung schädlicher als die Ungewissheit, ob die schmerzhaften Sanierungsbeiträge aller Beteiligten überhaupt Erfolg haben können.

Die Entscheidung des BFH zum Sanierungserlass

Der BFH hat entschieden, dass die Finanzverwaltung ihre Kompetenzen überschritten hat:

Leitsatz: "Mit dem unter den Voraussetzungen des BMF-Schreibens vom 27. März 2003 IV A 6-S 2140-8/03 (BStBl I 2003, 240; ergänzt durch das BMF-Schreiben vom 22. Dezember 2009 IV C 6-S 2140/07/10001-01, BStBl I 2010, 18; sog. Sanierungserlass) vorgesehenen Billigkeitserlass der auf einen Sanierungsgewinn entfallenden Steuer verstößt das BMF gegen den Grundsatz der Gesetzmäßigkeit der Verwaltung."

Nach dem Grundsatz der Gesetzmäßigkeit der Verwaltung muss sich die Verwaltung an die Gesetze halten, sie darf sie nicht selbst ändern. Genau dies sei aber passiert, da der Sanierungserlass im Grundsatz die Möglichkeit bot, pauschal eine Steuerfreiheit von Sanierungsgewinnen zu erlangen, wenn die im Erlass dargelegten Voraussetzungen erfüllt waren.

Dem Beschluss des Großen Senats des Bundesfinanzhofs (GrS BFH) vom 28. November 2016 (Az. GrS 1/15), der am 7. Februar 2017 veröffentlicht wurde, lag ein Verfahren zugrunde, in dem die Finanzverwaltung die Anwendung des Sanierungserlasses im konkreten Fall verweigerte. Da es an einer Sanierungseignung fehle, seien die Voraussetzungen für einen Steuererlass nicht gegeben. Die grundsätzliche Anwendbarkeit des Sanierungserlasses war nicht in Zweifel gezogen worden.

Der zuständige X. Senat des BFH hatte dem Großen Senat aber wegen der grundsätzlichen Bedeutung dieses Punktes für die Sanierungspraxis die Frage vorgelegt, ob der Sanierungserlass gegen den Grundsatz der Gesetzmäßigkeit der Verwaltung verstößt (Vorlagebeschluss vom 25. März 2015, X R 23/13). Der X. Senat vertrat dort allerdings die Auffassung, dass kein Verstoß vorläge und der Erlass im Übrigen auch nicht gegen europäisches Beihilferecht verstoße. Die Finanzverwaltung wollte ebenfalls am Sanierungserlass festhalten. Der GrS BFH – dem Richter aus allen Senaten des BFH angehören und der für die Einheitlichkeit der Rechtsprechung sorgen soll – verwarf diese Ansicht nun.

5. Rechtsfolgen und Analyse

Die Entscheidung des BFH ist ein Paukenschlag. Formal gesehen ist dem BFH zuzustimmen. Für die Sanierungspraxis führt die Entscheidung jedoch zu extremen Unsicherheiten. Zu hoffen ist daher, dass die angekündigte gesezliche Regelung möglichst schnell kommen wird. Ansonsten kann die jetzt eingetretene Rechtsunsicherheit dazu führen, dass Restrukturierungskonzepte sich nicht mehr rechnen. Insolvenzpläne könnten nicht mehr umsetzbar sein. In vielen Fällen bliebe dann nur die übertragende Sanierung im Wege des Asset Deals. Es gibt allerdings Fälle, in denen ein Asset Deal nicht möglich ist. Etwa, wenn Genehmigungen und Zulassungen erforderlich sind. Wer weiß

Der BFH hat zwar grundsätzlich zu erkennen gegeben, dass ein Steuererlass im Wege der Einzelfallprüfung zulässig sein kann. Es stellt sich jedoch die Frage, wie eine solche Einzelfallprüfung aussehen kann. Ganz pragmatisch könnte die Finanzverwaltung „im konkreten Einzelfall“ Kriterien heranziehe, die sich bei ihrer Einzelfallwürdigung aus dem Sanierungserlass entnommen hat. Nach unseren Informationen wird die Finanzverwaltungen jedoch derzeit keine Erlassentscheidungen treffen. Für das zu sanierende Unternehmen bedeutet dies jedoch mindestens eine längere Phase der Rechtsunsicherheit. Diese wurde durch das BMF-Schreiben vom 27. April 2017 zumindest für Alt-Fälle beseitigt.

Im Ergebnis kann dies bedeuten, dass das ein oder andere Unternehmen nicht außergerichtlich saniert werden kann, weil kein verlässlicher Sanierungsplan erstellt werden kann. Ein Paukenschlag – und dies kurz nachdem die Europäische Kommission ihren Vorschlag zur Stärkung der vorinsolvenzlichen Sanierung veröffentlicht hat.

Es bleibt zu hoffen, dass die Finanzverwaltung die angekündigte sanierungsfreundliche Linie zusammen mit dem Gesetzgeber schnell in eine gesetzlichen Regelung umsetzen kann. Im Verfahren hatte sich die Finanzverwaltung ja nie gegen die grundsätzliche Anwendbarkeit gestellt.

Im Ergebnis ist aber der Gesetzgeber gefordert, rasch für Rechtssicherheit zu sorgen, um weitere Rechtsunsicherheiten zu vermeiden. Mit der am 27. April 2017 verabschiedeten Regelung hat der Gesetzgeber schnell geliefert. Es wird jedoch keine leichte Aufgabe werden, die Europäische Kommission davon zu überzeugen, dass es sich nicht um eine verbotene Beihilfe handelt. Denn gesetzliche Sanierungserleichterungen stehen schon seit einigen Jahren unter der verschärften Beobachtung der Europäischen Kommission. So ist die Sanierungsklausel (§ 8c Abs. 1a KStG) als unzulässige Beihilfe nicht mehr anwendbar. Die Qualifikation als verbotene Beihilfe wurde auch für den Sanierungserlass diskutiert und wird jede neue Gesetzesformulierung begleiten.

Rechtsfolgen für künftige Fälle

Nach In-Kraft-Treten des Gesetzes

Nach In-Kraft-Treten des Gesetzes ist die Rechtslage durch die neuen Regelungen fixiert. Damit tritt eine begrüßenswerte Ordnung und Klarheit ein. Im Detail werden sich jedoch viele Probleme erst noch zeigen.

Vor In-Kraft-Treten des Gesetzes

Viel spannender ist jedoch die Frage, was gilt, wenn heute ein Sanierungsgewinn ausgelöst wird.

Vollzug nach dem 8. Februar 2017 aber vor Aufhebung einer verbindlichen Auskunft, die vor dem 8. Februar 2017 erteilt wurde

Es gibt auch Fälle, in denen eine (positive) verbindliche Auskunft vorliegt, die Maßnahme aber erst nach dem 8. Februar 2017 umgesetzt werden kann. In diesen Fällen greift nicht mehr der allgemeine Vertrauensschutz auf die bis zum 8. Februar 2017 als richtig erachtete Rechtslage. Es gilt ein eingeschränkterer Vertrauensschutz auf die erteilte verbindliche Auskunft: Der Steuerpflichtige ist grundsätzlich geschützt. Allerdings kann die Finanzverwaltung die verbindliche Auskunft nach allgemeinen Regeln aufgehoben oder zurückgenommen werden. Erfolgt der Vollzug erst nachdem die verbindliche Auskunft kassiert wurde, ist der Steuerpflichtige nicht geschützt. Es kommt somit zum zeitlichen showdown: Gelingt es, die Ma´nahmen umzusetzen, bevor die Finanzverwaltung die verbindliche Auskunft vernichtet?

Hierzu heißt es im BMF-Schreiben vom 27. April 2017:

In den Fällen, in denen eine verbindliche Auskunft (§ 89 Absatz 2 AO) oder verbindliche Zusage (§§ 204 ff. AO) zur Anwendung des Sanierungserlasses bis (einschließlich) zum 8. Februar 2017 erteilt wurde, ist diese nicht nach § 2 Absatz 3 Steuer-Auskunftsverordnung (StAuskV) aufzuheben und nicht nach § 130 Absatz 2 Nummer 4 AO zurückzunehmen, wenn der Forderungsverzicht der an der Sanierung beteiligten Gläubiger bis zur Entscheidung über die Aufhebung oder Rücknahme der verbindlichen Auskunft oder verbindlichen Zusage ganz oder im Wesentlichen vollzogen wurde oder im Einzelfall anderweitige Vertrauensschutzgründe vorliegen (z. B. der Vollzug des in Umsetzung befindlichen Sanierungsplans / des Forderungsverzichts der an der Sanierung beteiligten Gläubiger kann vom Steuerpflichtigen nicht mehr beeinflusst werden).

Sistermann/Beutel (DStR 2017, 1065) weisen zu Recht darauf hin, dass der Wortlaut des BMF-Schreibens auf den Zeitpunkt der Entscheidung abstellt. Ihnen ist darin zuzustimmen, dass man auf den Zeitpunkt der Bekanntgabe abstellen sollte. Denkbar ist folgender Fall: Die Finanzverwaltung tritt die Entscheidung, eine verbindliche Auskunft aufzuheben. Sie bringt die Entscheidung auf den Postweg. Kurz bevor der Steuerpflichtige Kenntnis erhält, aber bereits nach dem Zeitpunkt der "Entscheidung" veranlasst der Steuerpflichtige den Vollzug der Sanierungsmaßnahme. Das BMF-Schreiben gewährt Vertrauensschutz, weil sich der Steuerpflichtige (bzw. ein Gläubiger) im Zeitpunkt der Vermögensdiposition auf die verbindliche Auskunft verlassen hat, die er in Händen hielt. Dann kann dieser Vertrauensschutz aber richtigerweise erst entfallen, wenn der Steuerpflichtige Kenntnis vom Entzug der Vertrauensbasis hatte. Dies ist die (tatsächliche) Bekanntgabe.

Im Hinblick auf die Gewerbesteuer gilt wie auch sonst: EIne Bindungswirkung der Gemeinden wird durch das BMF-Schreiben nicht erreicht. Grundsätzlich könnte eine Gemeinde eine erteilte verbindliche Auskunft also ebenso mit Rückwirkung aufheben.

Hintergrund: Bindungswirkung verbindlicher Auskünfte

Grundsätzlich ist die Finanzverwaltung an ihre Auskunft gebunden, wenn der Steuerpflichtige den dort zugrunde gelegten Sachverhalt exakt umsetzt. § 2 Abs. 3 StAuskV sieht jedoch ausdrücklich vor, dass eine verbindliche Auskunft trotz der oben zitierten Vertrauensschutznorm des § 130 AO mit Wirkung für die Zukunft aufgehoben oder geändert werden kann, wenn sich herausstellt, dass die erteilte Auskunft unrichtig war.

§ 2 StAuskV regelt die Bindungswirkung einer verbindlichen Auskunft nach § 89 Abs. 2 AO und lautet:

§ 2 Bindung einer verbindlichen Auskunft

(1) Die von der nach § 89 Abs. 2 Satz 2 und 3 der Abgabenordnung zuständigen Finanzbehörde erteilte verbindliche Auskunft ist für die Besteuerung des Antragstellers oder in den Fällen des § 1 Abs. 3 für die Besteuerung der Person, Personenvereinigung oder Vermögensmasse, die den Sachverhalt verwirklicht hat, bindend, wenn der später verwirklichte Sachverhalt von dem der Auskunft zugrunde gelegten Sachverhalt nicht oder nur unwesentlich abweicht. Die verbindliche Auskunft ist nicht bindend, wenn sie zuungunsten des Steuerpflichtigen dem geltenden Recht widerspricht.

(2) Die Bindungswirkung der verbindlichen Auskunft entfällt ab dem Zeitpunkt, in dem die Rechtsvorschriften, auf denen die Auskunft beruht, aufgehoben oder geändert werden.

(3) Unbeschadet der §§ 129 bis 131 der Abgabenordnung kann eine verbindliche Auskunft mit Wirkung für die Zukunft aufgehoben oder geändert werden, wenn sich herausstellt, dass die erteilte Auskunft unrichtig war.

Vollzug nach dem 8. Februar 2017 aber vor Aufhebung einer verbindlichen Auskunft, die nach dem 8. Februar 2017 erteilt wurde

Sollte nach dem 8. Februar 2017 noch eine verbindliche Auskunft erteilt worden sein, so gibt das BMF-Schreiben vor, dass diese zwingend zurückzunehmen ist, wenn die Sanierungsmaßnahme noch nicht vollzogen wurde. Hierzu heißt es im BMF-Schreiben vom 27. April 2017:

In den Fällen, in denen eine verbindliche Auskunft oder verbindliche Zusage zur Anwendung des Sanierungserlasses nach dem 8. Februar 2017 erteilt wurde, ist diese nur dann nicht nach § 130 Absatz 2 Nummer 4 AO zurückzunehmen, wenn der Forderungsverzicht der an der Sanierung beteiligten Gläubiger bis zur Entscheidung über die Rücknahme vollzogen wurde.

Widerungsvorbehalt für vollständig offene Fälle

Besondere Bedeutung haben all diejenigen Fälle, die aktuell neu aufkommen oder seit Anfang des Jahres in eine Warteschleife geschoben wurden. Es geht um Fälle, in denen die geplante Maßnahme noch nicht vollzogen wurde und keine verbindliche Auskunft vorliegt. Hierzu enthält das BMF-Schreiben vom 27. April 2017 "im Vorgriff auf eine gesetzliche Regelung" folgende Übergangslösung:

Billigkeitsmaßnahmen in Form von abweichenden Steuerfestsetzungen nach § 163 Absatz 1 Satz 2 AO und Stundungen nach § 222 AO sind nur noch unter Widerrufsvorbehalt vorzu-nehmen. Erlassentscheidungen (§ 227 AO) sind zurückzustellen.

Ein etwaiger Bescheid über die abweichende Steuerfestsetzung (§ 163 Absatz 1 Satz 2 AO) oder die Stundung (§ 222 AO) ist mit folgendem Widerrufsvorbehalt zu versehen:

„Diese abweichende Festsetzung / Diese Stundung ergeht unter dem Vorbehalt des Widerrufs. Die abweichende Festsetzung / Stundung ist zu widerrufen, wenn eine gesetzliche Regelung zur steuerlichen Behandlung von Sanierungserträgen in Kraft tritt oder bis zum 31. Dezember 2018 nicht in Kraft getreten ist (vgl. BMF-Schreiben vom 27. April 2017 – IV C 6 – S 2140/13/10003, DOK 2017/0322100 -).“

Dahinter steckt zunächst eine gute Idee: Da bereits abzusehen ist, dass der Gesetzgeber eine Steuerbefreiung herstellen will, soll Unternehmen ermöglicht werden, diese schon vor dem In-Kraft-Treten des Gesetzes zu nutzen ("im Vorgriff").

- Falls das Gesetz wie geplant in Kraft tritt, wäre zu widerrufen. Dies ist jedoch kein Nachteil, da in diesem Fall ohnehin die ab dem 8. Februar 2017 rückwirkende Steuerbefreiung eintritt. Aber: Dann werden für diese Fälle auch die (sämtlichen) Voraussetzungen der neuen Gesetzesregelung zu beachten sein. Wer die neue Lösung heute schon mit Hilfe der Übergangsregelung in Naspruch nehmen will, sollte daher beachten, dass er auch deren Voraussetzungen wird erfüllen müssen.

- Ebenfalls zu widerrufen ist, wenn die EU-Kommission die behilferechtliche Freigabe versagt. Dann wird das Gesetz nicht in Kraft treten. der Steuerpflichtige würde nachträglich so behandelt, als ob es bei der Nicht-Anwendbarkeit des Sanierungserlasse geblieben wäre. der Widerruf erfolgt dann aber erst mit Ablauf des 31. Dezember 2018, so dass zumindest eine Steuerstundung gegeben ist.

- Gleiches gilt, wenn bis zum 31. Dezember 2018 keine Entscheidung der EU-Kommission vorliegt. Der Gesetzgeber scheint aber davon azuszgehen, dass eine Entscheidung der Kommission rechtzeitig erlangt werden kann.

Hintergrund

Der BFH betont in seinem Beschluss, dass die Finanzbehörden auch im Wege von Verwaltungserlassen keine Ausnahmen von der gesetzlich vorgeschriebenen Besteuerung zulassen dürfen. Denn auch der Verzicht auf Steuern bedarf einer gesetzlichen Grundlage. Fehlt diese, können die Finanzbehörden auf die Festsetzung und Erhebung von Steueransprüchen nicht verzichten. Anderenfalls verstoßen sie gegen den Grundsatz der Gesetzmäßigkeit der Besteuerung (§ 85 Abs. 1 AO) und damit gegen den Grundsatz der Gesetzmäßigkeit der Verwaltung (Art. 20 Abs. 3 GG). Der Sanierungserlass ist also Geschichte. Er darf von der Finanzverwaltung nicht mehr angewendet werden.

Für künftige Fälle wird die Finanzverwaltung auf der Grundlage des Sanierungserlasses keinen Steuererlass mehr gewähren. Der Steuerpflichtigen kann nur versuchen, nach den allgemeinen gesetzlichen Vorschriften (§§ 163, 227 AO) einen Erlass aus besonderen persönlichen oder sachlichen Gründen zu erlangen. Eine sachliche Billigkeitsmaßnahme setzt dabei nach Ansicht des BFH einen atypischen Ausnahmefall voraus, was im Einzelfall belegt und geprüft werden muss. Dadurch sollen Härten ausgeglichen werden, wenn das steuerliche Ergebnis in einer besonderen Konstellation nicht mit der steuerrechtlichen Wertentscheidung des Gesetzgebers in Einklang steht. Wirtschafts- oder arbeitspolitische Gründe außerhalb des Steuerrechts können hingegen keine Billigkeitsentscheidung rechtfertigen und bleiben dem Gesetzgeber vorbehalten.

Überholt: Überlegungen zur Weitergeltung des Sanierungserlasses

Die nachstehenden Überlegungen haben sich überholt. Sie können jedoch im Einzelfall noch als Argumentationshilfe dienen. Dies gilt insbesondere für Fälle, die in der "Zeit der Ungewissheit" gespielt haben.

Gerichtliche Entscheidungen ergehen nur für einen ganz konkreten Einzellfall. Sie wirken damit nur zu Gunsten oder zu Lasten der Beteiligten. Dies gilt grundsätzlich auch für die aktuelle Entscheidung des BFH. Wird die Entscheidung jedoch im Bundessteuerblatt abgedruckt, handelt es sich um eine amtliche Veröffentlichung. Diese ist von allen Finanzämtern zu beachten.Faktisch erlangen Entscheidung der höchsten Gerichte aber eine große Bedeutung, weil sich die Untergerichte und die Verwaltung daran orientieren. Dies gilt insbesondere wenn wie hier der Große Senat des BFH entschieden hat. Der BFH hat daher auch in der von ihm veröffentlichten Presseerklärung mitgeteilt, dass auf dem Rechtsweg keine Entscheidung mehr erlangt werden kann, die zur Anwendbarkeit des Sanierungserlasses führt:

"Auf der Grundlage des Beschlusses des Großen Senats ist davon auszugehen, dass finanzgerichtliche Klagen auf Gewährung einer Steuerbegünstigung nach dem Sanierungserlass keinen Erfolg mehr haben werden."

Bislang gab es verschiedene Verwaltungsanweisungen, die mit zur Anwendbarkeit des Sanierungserlasses Stellung nahmen. So schriebt die OFD Frankfurt (Verfügung betr. ertragsteuerliche Behandlung von Sanierungsgewinnen; Steuerstundung und Steuererlass aus sachlichen Billigkeitsgründen (§§ 163, 222, 227 AO) vom 11. Mai 2016 (StEd S. 414 (nur Leitsatz)) (OFD Frankfurt S 2140 A – 4 – St 213) (…)[1] Zusatz der OFD Frankfurt):

"Anwendbarkeit des vorstehenden BMF-Schreibens Mit Beschluss vom 25. 3. 2015 X R 23/13 hat der BFH dem Großen Senat die Rechtsfrage zur Entscheidung vorgelegt, ob der sog. Sanierungserlass (BMF-Schreiben vom 27. 3. 2003, BStBl. I S. 240[2] , und vom 22. 9. 2009, BStBl. 2010 I S. 18[3] ) gegen den Grundsatz der Gesetzmäßigkeit der Verwaltung verstoße. Das Verfahren wird unter dem Az. GrS 1/15 geführt. Bis zum Ergehen der Entscheidung ist der Sanierungserlass weiterhin anzuwenden. Auch die Erteilung verbindlicher Auskünfte zur Anwendung des Sanierungserlasses ist weiterhin möglich. [...]"

Das Finanzministerium Schleswig Holstein hatte ebenfalls Stellung genommen (Kurzinformation betr. ertragsteuerliche Behandlung von Sanierungsgewinnen; Vorlagebeschluss an den Großen Senat vom 25. 3. 2015 X R 23/13, BStBl II S. 696 Vom 9. Oktober 2015 (DStR S. 2497) (FM Schleswig-Holstein VI 304 – S 2140 – 017/05):

"Das BMF-Schreiben vom 27. 3. 2003 (BStBl I S. 240[1] , EStH 2014, Anhang 16 VIII – sog. Sanierungserlass) regelt, unter welchen Voraussetzungen aus Billigkeitsgründen auf den durch einen Schuldenerlass entstehenden Gewinn auf die Erhebung von Steuern verzichtet wird. Der BFH hat mit Beschluss vom 25. 3. 2015 X R 23/13, BStBl. II S. 696, dem Großen Senat die Rechtsfrage zur Entscheidung vorgelegt, ob der Sanierungserlass gegen den Grundsatz der Gesetzmäßigkeit der Verwaltung verstößt. Der vorlegende Senat sieht einen solchen Verstoß nicht und ist der Ansicht, dass auf den Sanierungserlass gestützte Billigkeitsmaßnahmen zulässig sind. Der Sanierungserlass ist daher weiter uneingeschränkt anzuwenden. Die Erteilung verbindlicher Auskünfte ist weiterhin möglich."

Zumindest dem Wortlaut der Verfügung der OFD Frankfurt ("bis zum Ergehen der Entscheidung") könnte man entnehmen, dass der Sanierungserlass im Umkehrschluss nicht mehr anzuwenden ist. grundsätzlich gilt aber, dass die Sachbearbeiter alle Anordnungen zu beachten haben, bis sie förmlich aufgehoben sind. In der Praxis muss aber damit gerechnet werden, dass auch ohne eine zu erwartende Aufhebung des Sanierungserlasses keine Entscheidungen auf dessen Grundlage mehr erlangt werden können. So regelt § 63 Bundesbeamtengesetz (BBG), dass Beamte dienstlichen Anordnungen nicht folgen müssen, wenn sie Bedenken gegen deren Rechtmäßigkeit haben. Vielmehr müssen sie ihre Vorgesetzten informieren. Den Sanierungserlass hat der BFH nun ausdrücklich als nicht rechtmäßig qualifiziert. Auf Sachbearbeitungsebene ist damit nicht mehr mit positiven Erlassentscheidungen zu rechnen.

Dies wird von gewichtigen Stimmen aus der Finanzverwaltung bestätigt. Man spricht dort von einem "timeout". Der "einfache" Beamte wird derzeit schlicht keine Entscheidung mehr treffen. Kreative Ideen und gute Argumente spielen daher im Moment keine Rolle.

Rechtsfolgen bei bereits erfolgter Umsetzung

Vertrauensschutz nach dem BMF-Schreiben

- Nach den allgemeinen Rechtsgrundsätzen wird Vertrauensschutz gewährt, wenn ein Forderungsverzicht vor dem Ablauf des 8. Februar 2017 (Veröffentlichung des Beschlusses des Großen Senats) vereinbart worden ist.

- Dabei ist die effektive Vermögensdisposition entscheidend. Als Vollzug gilt auch die rechtskräftige Bestätigung eines Insolvenzplans.

- Für diese Altfälle bleibt es bei der Anwendbarkeit des Sanierungserlasses.

- Die Übergangsregelungen des BMF haben für die Gewerbesteuer-Gemeinden keine Bindungswirkung.

Hierzu heißt es im BMF-Schreiben vom 27. April 2017:

In den Fällen, in denen der Forderungsverzicht der an der Sanierung beteiligten Gläubiger bis (einschließlich) zum 8. Februar 2017 endgültig vollzogen wurde, sind die BMF-Schreiben vom 27. März 2003 (a. a. O.) und 22. Dezember 2009 (a. a. O.) weiterhin uneingeschränkt anzuwenden. Ist der Forderungsverzicht Gegenstand eines Insolvenzplanes, gilt er mit der Rechtskraft des Beschlusses des Insolvenzgerichtes über die Bestätigung des Insolvenzplanes als endgültig vollzogen.

Rechtssicherheit besteht bei einem Vollzug vor dem 8. Februar 2017 also auch dann, wenn keine verbindliche Auskunft vorliegt. Achtung: Das BMF-Schreiben bindet nur die Finanzverwaltung! Wie schon bei der früheren Rechtslage mit dem alten Sanierungserlass sind für die Gewerbesteuer die jeweiligen Betriebsstättengemeinden zuständig. Oftmals werden sich die Gemeinden an der Entscheidung der Finanzverwaltung orientieren. Es besteht aber die Gefahr, dass Gemeinden im Einzelfall - vielleicht aus kommunalpolitischen Gründen - anders entscheiden. Der Gerichtswegn zu den Verwaltungsgerichten verspricht in einer solchen Situation keine gute Erfolgsaussichten.

Grundlagen: Allgemeine Vertrauensschutznormen

Wurde dem steuerpflichten Unternehmen bereits ein Steuererlass gewährt, ist es über § 130 Abs. 2 AO geschützt. Diese Vertrauensschutznorm regelt, dass begünstigende Verwaltungsakte, von Ausnahmefällen abgesehen, selbst dann nicht zurückgenommen werden können, wenn das Verwaltungshandeln falsch, also nicht gesetzestreu war. § 130 AO lautet:

§ 130 Rücknahme eines rechtswidrigen Verwaltungsakts

(1) Ein rechtswidriger Verwaltungsakt kann, auch nachdem er unanfechtbar geworden ist, ganz oder teilweise mit Wirkung für die Zukunft oder für die Vergangenheit zurückgenommen werden.

(2) Ein Verwaltungsakt, der ein Recht oder einen rechtlich erheblichen Vorteil begründet oder bestätigt hat (begünstigender Verwaltungsakt), darf nur dann zurückgenommen werden, wenn

1. er von einer sachlich unzuständigen Behörde erlassen worden ist,

2. er durch unlautere Mittel, wie arglistige Täuschung, Drohung oder Bestechung erwirkt worden ist,

3. ihn der Begünstigte durch Angaben erwirkt hat, die in wesentlicher Beziehung unrichtig oder unvollständig waren,

4. seine Rechtswidrigkeit dem Begünstigten bekannt oder infolge grober Fahrlässigkeit nicht bekannt war.

(3) Erhält die Finanzbehörde von Tatsachen Kenntnis, welche die Rücknahme eines rechtswidrigen begünstigenden Verwaltungsakts rechtfertigen, so ist die Rücknahme nur innerhalb eines Jahres seit dem Zeitpunkt der Kenntnisnahme zulässig. Dies gilt nicht im Fall des Absatzes 2 Nr. 2.

(4) Über die Rücknahme entscheidet nach Unanfechtbarkeit des Verwaltungsakts die nach den Vorschriften über die örtliche Zuständigkeit zuständige Finanzbehörde; dies gilt auch dann, wenn der zurückzunehmende Verwaltungsakt von einer anderen Finanzbehörde erlassen worden ist; § 26 Satz 2 bleibt unberührt.

Vertrauensschutz gewährt auch § 176 AO. Dieser lautet:

§ 176 Vertrauensschutz bei der Aufhebung und Änderung von Steuerbescheiden

(1) Bei der Aufhebung oder Änderung eines Steuerbescheids darf nicht zuungunsten des Steuerpflichtigen berücksichtigt werden, dass

1. das Bundesverfassungsgericht die Nichtigkeit eines Gesetzes feststellt, auf dem die bisherige Steuerfestsetzung beruht,

2. ein oberster Gerichtshof des Bundes eine Norm, auf der die bisherige Steuerfestsetzung beruht, nicht anwendet, weil er sie für verfassungswidrig hält,

3. sich die Rechtsprechung eines obersten Gerichtshofes des Bundes geändert hat, die bei der bisherigen Steuerfestsetzung von der Finanzbehörde angewandt worden ist.

Ist die bisherige Rechtsprechung bereits in einer Steuererklärung oder einer Steueranmeldung berücksichtigt worden, ohne dass das für die Finanzbehörde erkennbar war, so gilt Nummer 3 nur, wenn anzunehmen ist, dass die Finanzbehörde bei Kenntnis der Umstände die bisherige Rechtsprechung angewandt hätte.

(2) Bei der Aufhebung oder Änderung eines Steuerbescheids darf nicht zuungunsten des Steuerpflichtigen berücksichtigt werden, dass eine allgemeine Verwaltungsvorschrift der Bundesregierung, einer obersten Bundes- oder Landesbehörde von einem obersten Gerichtshof des Bundes als nicht mit dem geltenden Recht in Einklang stehend bezeichnet worden ist.

Ein Risiko besteht jedoch im drohenden Damokles-Schwert der unzulässigen europäischen Beihilfe. Noch nach zehn Jahren kann eine Rückforderung drohen. Denn europäisches Beihilferecht geht dem nationalen Recht vor. Vertrauensschutz gibt es bei einer verbotenen Beihilfe nicht.

Rückschlagsrisiko Besserungsschein

Resultieren die entsprechenden Sanierungsgewinne aus Forderungsverzichten, die mit einem Besserungsschein verbunden wurden, waren die Steuerstundungen bisher so lange aufrecht zu erhalten, wie Zahlungen aus dem Besserungsschein möglich waren. Damit sollte vermieden werden, dass der Fiskus die Steuerschuld erlässt, obwohl der ursprüngliche Sanierungsbeitrag des Gläubigers in späteren Perioden zurückgezahlt wird.

Unklar ist nunmehr, was für diejenigen Altfälle gilt, die aufgrund eines solchen Besserungsscheins bislang lediglich eine Steuerstundung erlangt haben. Früher wurde der endgültige Steuererlass gewährt, wenn der Besserungsschein auslief, ohne dass der Besserungsfall während der Laufzeit eingetreten war. Der endgültige Erlass könnte nun aber als eine neue Verwaltungsentscheidung angesehen werden, die womöglich nicht der Vertrauensschutzbindung des § 130 AO unterliegt. In der Konsequenz dürfte dann dieser Erlass nicht mehr erteilt werden.

Sollte dies es dazu kommen, kann dies den endgültigen Todesstoß für das Unternehmen bedeuten. Denn der Nicht-Eintritt des Besserungsfalls zeigt, dass die Ertragskraft des Unternehmens noch nicht wiederhergestellt ist. Das sinnvolle Sanierungsinstrument „Besserungsscheins“ kann sich somit für Altfällen als gefährlicher Bumerang erweisen.

Beihilfeproblematik

Hintergrund

Bislang hat die Finanzverwaltung immer vertreten, dass sie nicht von einer unzulässigen Beihilfe ausgeht. Es war auch vereinzelt berichtet worden, die Finanzverwaltung habe eine informelle Bestätigung der EU-Kommission erhalten, dass der Sanierungserlass nicht als unzulässige Beihilfe eingeschätzt werde. Dafür sprach auch, dass es vereinzelte Bestrebungen von Wettbewerbern gab, die EU-Kommission zur Eröffnung eines Verfahrens zu bewegen. Auch dies hatte keinen Erfolg.

In der Literatur wird diskutiert, ob der Sanierungserlass nicht auch auf europäischer Ebene Bestandsschutz als "Alt-Beihilfe" geniest, Denn ihn gibt es bereits seit 1934, also bevor die Römischen Verträge geschlossen wurden. Dagegen spricht jedoch, dass der Gesetzgeber mit der Abschaffung des § 3 Nr. 66 EstG und die Verwaltung mit dem Sanierungserlass neue Rechtsgrundlagen geschaffen haben, so dass es sich heute nicht mehr um eine keine "Alt-Beihilfe" mehr handelt.

Analysiert man die Rechtsprechung des Europäischen Gerichtshofs, stellt man zugleich fest, dass der EuGH für Gesetze und Steuerverzichte auf Einzelfallbasis einen anderen Prüfungsmaßstab heranzieht (vgl. etwa EuG, Urteil vom 4. Februar 2016, T-287/1, Heitkamp BauHolding / Kommission versus EuGH, Urteil vom 16. März 2016, T-103/14, Frucona Košice / Kommission). Es hätte also durchaus passieren können, dass der Sanierungserlass auch einer gerichtlichen Überprüfung durch den EuGH standgehalten hätte.

In-Kraft-Treten nach beihilferechtlicher Freigabe

Dies ist nun nicht mehr möglich und es konnte auch nicht davon ausgegangen werden, dass man mit einer Art "Reparatur-Erlass" durchkommen würde. Damit rückt die nunmehr vom Gesetzgeber beschlossene gesetzliche Regelung in den Blickpunkt. Nach Abschluss des deutschen Gesetzgebungsverfahrens ist es nun noch erforderlich, ein europäisches Prüfverfahren zu durchlaufen. Um eine schnelle Entscheidung der Europäischen Kommission anzustoßen und zugleich eine längerwährende Unsicherheit zu vermeiden, hat der Gesetzgeber die Regelung unter einen Genehmigungsvorbehalt der EU-Kommission stellen. Dazu bedient er sich eines Kniffs: Das In-Kraft-Treten des Gesetzes hängt davon ab, dass

"die Europäische Kommission durch Beschluss feststellt, dass die Regelungen der Artikel 2, 3 Nummer 1 bis 4 und des Artikels 4 Nummer 1 bis 3 Buchstabe a entweder keine staatliche Beihilfen im Sinne des Artikels 107 Absatz 1 des Vertrags über die Arbeitsweise der Europäischen Union oder mit dem Binnenmarkt vereinbare Beihilfen darstellen." (BT-Drs. 18/12128, Art. 6 Abs. 2)

So wurde schon beim "MoRaKG" (Rahmenbedingungen für Kapitalbeteiligungen-Modernisierungs-Gesetz) verfahren (Art. 8 Inkraftreten: " (1) Dieses Gesetz tritt vorbehaltlich des Absatzes 2 am Tag nach der Verkündung[1] in Kraft. (2) Abweichend von Absatz 1 treten in Artikel 1 dieses Gesetzes die §§ 19 und 20 des Wagniskapitalbeteiligungsgesetzes sowie der Artikel 4 dieses Gesetzes jeweils an dem Tag in Kraft, an dem die Kommission nach Artikel 4 Abs. 2, 3, 6 oder nach Artikel 7 Abs. 2, 3 oder 4 der Verordnung (EG) Nr. 659/1999 des Rates vom 22. März 1999 über besondere Vorschriften für die Anwendung von Artikel 93 des EG-Vertrags (ABl. EG Nr. L 83 S. 1, Nr. L 129 S. 43) entscheidet, frühestens am Tag nach der Verkündung. 2Die Tage, an denen die in Satz 1 genannten Vorschriften in Kraft treten, sind vom Bundesministerium der Finanzen jeweils im Bundesgesetzblatt bekannt zu machen.").

Beihilferechtliche Prüfung nach Art. 107 Abs. 1 AEUV

1. Im ersten Schritt wird geprüft, ob es sich um ein staatliche Maßnahme oder um eine aus staatlichen Mittel finanzierte Maßnahme handelt und zwar "gleich welcher Art".

2. Der zweite Prüfungsschritt untersucht, ob es sich um eine selektive Maßnahme handelt: Wir ein bestimmtes Unternehmen oder ein bestimmter Produktionszweig durch die Maßnahme begünstigt? Hier ist entscheidend, welchen Kreis der Unternehmen man anschaut.

3. Liegt eine selektive, staatliche Begünstigung vor wird geprüft, ob diese gerechtfertigt ist. Eine Rechtfertigung liegt aber in der Regel nur dann vor, wenn Grund- und Leitprinzipien des Steuerrechts diese Maßnahme verlangen und die Maßnahme verhältnismäßig ist. Im Falle der Steuerfreiheit von Sanierungsgewinnen lassen sich hierfür sehr gute Gründe finden. Die Steuerfreiheit von Sanierungsgewinnen ist im deutschen Steuerrecht tief verwurzelt. Trotz unterschiedlicher Ansätze gab es seit 1927 und damit seit über 90 Jahren eine bewährte Tradition, solche Gewinne nicht mit Steuern zu belasten.

4. Abschließend ist zu prüfen, ob es durch die Maßnahme zu einer Beschränkung des Handels zwischen den Mitgliedsstaaten oder zu einer Verfälschung des europäischen Wettbewerbs kommt. Dabei soll auch eine potentielle Verfälschung genügen. Wenn man im dritten Schritt eine selektive Begünstigung bejaht, liegt aber faktisch fast immer auch eine Wettbewerbsverfälschung vor (vgl. Brandau/Neckenich/Reich/Reimer, BB 2017, 1175, 1178).

Ausblick

Das Inkrafttreten des Gesetzes verzögert sich durch die Prüfung. Dies war jedoch unvermeidlich. Ein neues "8c KStG-Drama" wollte der Gesetzgeber zu Recht vermeiden. Wie zu hören ist, gab es jedoch schon erste Abstimmungen und es wird mit einer schnellen Entscheidung durch "Brüssel" gerechnet. "Schnell" dürfte allerdings nach europäischen Maßstäben zu messen sein; die Finanzverwaltung hat ihre Übergangslösung auf den 31. Dezember 2018 begrenzt.

Mit diesem Damoklesschwert gibt es auch heute noch keine Rechtssicherheit. Denn wurde eine verbotene Beihilfe gewährt, ist diese zwingend zurückzufordern. Dies gilt selbst dann, wenn ein Steuerbescheid bestandskräftig geworden ist. Dafür sorgt der europäische Effektivitätsgrundsatz ("effet utile", Art. 4 Abs. 3 EUV), der sämtlichen entgegenstehenden Regelungen eines Mitgliedsstaats vorgeht. Dem Staat bleibt hier kein Ermessensspielraum. Die Rechtsunsicherheit bleibt damit auf unbestimmte Zeit bestehen. Bis dahin gilt, dass eine verlässliche Sanierungsplanung mit maßgeblichen Forderungsverzichten deutlich schwerer, wenn nicht sogar unmöglich geworden ist. Hinzu kommt, dass Unternehmen Rückstellungen bilden müssen, sobald eine beihilferechtliche Untersuchung einer Maßnahme droht. Dies dürfte spätestens dann der Fall sein, wenn die Europäische Kommission ein Prüfverfahren einleitet.

In den Entscheidungsgründen hat es der BFH zwar vermieden, von einer Beihilfe zu sprechen. Gefährlich ist aber, dass der BFH von einer Subvention spricht:

Rn. 134: "Daran zeigt sich, dass es beim sog. Sanierungserlass nicht um die Abwendung steuerlicher Unbilligkeit i.S. der §§ 163, 227 AO geht, sondern ein anderes Ziel verfolgt wird, nämlich die steuerliche Subventionierung der Sanierung notleidender Unternehmen. Eine solche Subvention kann von bestimmten Bedingungen wie der vorrangigen totalen Verlustverrechnung abhängig gemacht werden."

Rn. 139: "Das mit der InsO verfolgte Ziel, insolvente Unternehmen zu erhalten und die außergerichtliche Sanierung zu fördern, zwingt nicht zu der Folgerung, der Fiskus habe sich mit Steuersubventionen an Sanierungen zu beteiligen."

Dennoch gehen wir von einer positiven Entscheidung der Europäischen Kommission aus. Aktuell will die Kommission mit ihrem Richtlinienvorschlag zur Einführung eines vorinsolvenzlichen Sanierungsverfahrens doch genau diese Sanierungsmaßnahmen fördern. Sie fordert, dass vorinsolvenzliche Sanierungsverfahren effektive Mittel bereitstellen. Dann muss das Steuerrecht so angepasst werden, dass die Sanierungsmaßnahmen auch durchführbar sind. Nichts andere ist die Steuerfreiheit auf Sanierungsgewinne. Darauf nimmt auch die Gesetzesbegründung ausdrücklich Bezug:

Die Steuerbefreiung steht damit im Einklang mit den Bemühungen der EU-Kommission, die rechtlichen Rahmenbedingungen für eine frühzeitige Restrukturierung von Unternehmen, die sich in einer finanziellen Notlage befinden, zu verbessern und unnötige Liquidationen zu verhindern (vgl. Richtlinienvorschlag der EU-Kommission vom 22. November 2016 (COM(2016) 723 final über präventive Restrukturierungsrahmen, die zweite Chance und Maßnahmen zur Steigerung der Effizienz von Restrukturierungs-, Insolvenz- und Entschuldungsverfahren und zur Änderung der Richtlinie 2012/30/EU).

Der Große Senat des BFH sah in der Besteuerung von Sanierungsgewinnen eine konsequente Anwendung des Betriebsvermögensvergleichs. Die wirtschaftliche Leistungsfähigkeit spielt dort keine Rolle. Dies ist richtig, muss aber aus verfassungsrechtlichen Gründen korrigiert werden. "Scheingewinne", denen kein wirtschaftlicher Gegenwert gegenüber steht, dürfen in der Krisensituation nicht besteuert werden. Dresens hat zu Recht darauf hingewiesen, dass die Allgemeinheit (die Steuerzahler) auch gar nicht wirklich verzichtet. Denn ein Krisenunternehmen kann derartige Sanierungssteuern nicht oder zumindest nicht vollständig zahlen. Die unvermeidbare Insolvenz führt regelmäßig zu geringeren Steuerzahlungen als das Nicht-Behindern der Sanierungsmaßnahmen. Gesamtwirtschaftlich ist eine Sanierung immer vorzugswürdig, solange perspektivisch ein tragfähiges Geschäftsmodell vorhanden ist.

Ausweichmöglichkeiten

Keine Lösung: Forderungsverkauf an den Schuldner mit Konfusion

Teilweise klingt die Möglichkeit an, dass der Gläubiger seine Forderung an den Schuldner überträgt. Beispielsweise, in dem er ihm die (nicht werthaltige) Forderung für einen Euro verkauft. Dadurch wird der Schuldner gleichzeitig sein eigener Gläubiger. Rechtlich tritt eine Konfusion ein: Die Verbindlichkeit erlischt automatisch. Unseres Erachtens ist dies keine Lösung. Der BFH hat das Vorliegen eines Sanierungsgewinns in einem Fall verneint (BFH, Urteil vom 14. Oktober 1987, I R 381/83, BFH/NV 1989, 141):

Ein steuerfreier Sanierungsgewinn (vgl. BFH-Rechtsprechung zu dessen Voraussetzungen) ist mangels Schulderlaß nicht gegeben, wenn der Gläubiger von betrieblichen Verbindlichkeiten diese im Rahmen der Betriebsveräußerung an ihn übernommen hat. Das Schuldverhältnis ist vielmehr durch Vereinigung von Forderung und Schuld in einer Person erloschen (sog. Konfusion; vgl. BFH-Urteil vom 31.1.1985 IV R 149/82; Literatur).

Dies ist allerdings schon über 30 Jahre her. Damals galt auch noch die allgemeine Steuerfreiheit nach § 3 Nr. 66 EStG. Zur Konfusion kam es damals, weil der Gläubiger einen ganzen Betriebs auf den Schuldner übertrug. Der BFH führt hierzu aus:

Im Streitfall fehlt es bereits an einem Schulderlaß. Der Erlaß nach § 397 BGB ist ein Vertrag zwischen Gläubiger und Schuldner, durch den der Gläubiger auf seine Forderung verzichtet. Die Wirkung des Erlaßvertrags besteht in dem unmittelbaren Erlöschen der Forderung (Heinrichs in Palandt, Bürgerliches Gesetzbuch, 46.Aufl., § 397 Anm.3). Nach den tatsächlichen Feststellungen des FG, an die der Senat mangels zulässiger und begründeter Verfahrensrügen gebunden ist (§ 118 Abs.2 FGO), hat C dem Kläger keine Schulden erlassen, sondern die betrieblichen Verbindlichkeiten im Rahmen der Betriebsveräußerung übernommen. Soweit in diesen Verbindlichkeiten Schulden des Klägers gegenüber C enthalten waren, ist das Schuldverhältnis durch Vereinigung von Forderung und Schuld in einer Person erloschen (sog. Konfusion; vgl.hierzu Heinrichs in Münchener Kommentar zum Bürgerlichen Gesetzbuch, 2.Aufl., Vorb.4 zu § 362). Ein Erlaß liegt hierin nicht (vgl. auch Herrmann/Heuer/Raupach, a.a.O., § 3 EStG Anm.450).

Zwar ist dem Kläger einzuräumen, daß durch die Übernahme der Schulden wirtschaftlich dasselbe Ergebnis erreicht werden kann wie durch deren Erlaß. Zur Sanierung eines notleidenden Unternehmens können seine Gläubiger generell in mannigfacher Weise beitragen. Steuerlich begünstigt ist nach dem Gesetz jedoch allein der Erlaß bestehender Ansprüche (BFH-Urteil vom 31.Januar 1985 IV R 149/82, BFHE 143, 267, BStBl II 1985, 365).

Es ist allerdings zweifelhaft, ob eine solche Gestaltung heute erfolgversprechend sein kann. Insbesondere wenn es sich um eine isolierte Einzelmaßnahme handelt, wird man dies wohl als Maßnahme ansehen, die zu einem Sanierungsgewinn führt. Die Finanzverwaltung hat allerdings noch 2016 in einem Schreiben mitgeteilt (OFD Niedersachsen, S 2140-8-St 244, Scheiben vom 25. April 2016 betr. "Ertragsteuerliche Behandlung von Sanierungsgewinnen - Steuerstundung und Steuererlass aus sachlichen Billigkeitsgründen (§§ 163, 222, 227 AO)):

Konfusionsgewinne sind nach wie vor nicht als begünstigte Sanierungsgewinne anzusehen (vgl. BFH-Urteile vom 31. Januar 1985, BStBl II, S. 365, und vom 14. Oktober 1987, BFH/NV 1989, S. 141).

Die Gesetzesbegründung spricht bei der näheren Umschreibung eines "Schuldenerlasses" im Sinne des neuen Gesetzes ebenfalls nur von einem Forderungsverzicht oder einem Schuldanerkenntnis. Zudem gilt: Bestenfalls kann man erreichen, dass ein Konfusionsgewinn als "Sanierungsertrag aus Schuldenerlass" gewertet wird. Dann käme eine Begünstigung in Betracht. Die Begünstigung unterläge jedoch den gleichen Unsicherheiten wie ein klassischer Forderungsverzicht. Solange man noch gestalten kann, ist Konfusion daher keine Lösung.

Asset Deal

In den Fällen, in denen die Durchführbarkeit eines Insolvenzplans zum unkalkulierbaren Risiko wird, bietet sich das bewährte Mittel des Asset Deals an. Prominentes "Opfer" der unklaren Rechtslage wurde das in Insolvenz geratene Modehaus Wöhrl. Hier musste man von dem schon unterschriftsreifen Insolvenzplan auf einen Asset Deal umschwenken. Beim Asset Deal wird der wirtschaftliche Geschäftsbetrieb übertragen. Die Verbindlichkeiten bleiben im alten Rechtsträger zurück. Dieser wird liquidiert, indem der (geringe) Veräußerungserlös unter den Gläubigern aufgeteilt wird.

Doch nicht in allen Fällen ist ein Asset Deal eine gangbare Lösung. Genehmigungen (Krankenhäuser!), Zulassungen, Lizenzen, günstige Mietverträge... all dies bleibt im alten Rechtsträger zurück und kann nur mit Zustimmung des Berechtigten einzelvertraglich übertragen werden.

Stundung der Gläubiger

Statt eines Forderungsverzichts könnten Gläubiger eine Stundung erklären. Dies sollte grundsätzlich keine bilanziellen und damit steuerlichen Auswirkungen haben. Allerdings kann eine Stundung einen Forderungsverzicht nicht vollständig ersetzen. Der liquiditätswirksame Abfluss von Zins und Tilgung wird ebenso verhindert. Die Forderung bleibt jedoch rechtlich bestehen und ist später zurückzuzahlen. Die Verbindlichkeit wird weiterhin bilanziert. Dies führt auf Gläubigerseite dazu, dass nachfinanzierende Banken oder neu hinzutretende Investoren nicht die gewünschte "Sanierung der Passivseite" vorfinden.

Nun könnte man andenken, die Stundung unwiderruflich für 100.000 Jahre zu erklären (aber auch 100 Jahre dürften reichen). Damit entspräche die Stundung wirtschaftlich einem Verzicht. Eine solch lange Stundung wirft jedoch die Frage auf, ob die Verbindlichkeit nicht doch auszubuchen ist. Für Rangrücktritte wird dies gerade intensiv diskutiert - Ausgang offen.

Besteht Einigkeit, dass die Forderung nicht werthaltig ist, kann der eigentlich zum Verzicht bereite Gläubiger seine Forderung auch an hinzutretende Investoren abtreten. Diese profitieren dann ebenso wir die bisherigen Gläubiger an einem möglichen Sanierungserfolg. Hier lässt sich bei entsprechender Ausgestaltung eine Lösung finden, die den Interessen der Stakeholder gerecht wird. Im wirtschaftlichen Ergebnis entspricht dies einer "Sanierung der Passivseite" aus der Perspektive der neufinanzierenden Gläubiger, jedoch nicht absolut gesehen.

Rangrücktritt der Gläubiger

Rangrücktritte können eine Möglichkeit sein, wirtschaftlich vergleichbare Ergebnisse zu erreichen, ohne Steuerpflichtige Sanierungsgewinne auszulösen. Denn es ist anerkannt, dass eine nachrangige Forderung bei entsprechender Ausgestaltung sowohl in der Handelsbilanz als auch in der Steuerbilanz erhalten bleibt. Allerdings mehren sich Stimmen, die eine Bilanzierung in der Handelsbilanz in Frage stellen. Hier sollte also unbedingt geprüft werden, ob in der konkreten Ausgestaltung ein Risiko besteht.

Es gibt zwei gewichtige Gegenargumente: Zum einen führt der Rangrücktritt nicht zu einer "Sanierung der Passivseite". Handelsbilanziell bleibt die Verbindlichkeit bestehen, zumindest nach der derzeit noch herrschenden Meinung. Damit bleibt auch die Eigenkapitalquote unverändert (gering).

Zum anderen können diejenigen Stakeholder, die frisches Kapital zuführen, argumentieren, dass der Rangrücktritt nicht zu einem endgültigen Sanierungsbeitrag des Altgäubigers führt. Diesem Argument kann jedoch dadurch begegnet werden, dass der Altgläubiger die Verbindlichkeit an die hinzutretenden Investoren abtritt. Man kann daran denken, die potentielle Insolvenzquote vor Sanierung zu bestimmen und dem Alt-Gläubiger einen entsprechenden Teil seiner Forderung zu belassen. Dann ist im Erfolgsfall jeder in einem wirtschaftlich interessengerechten Verhältnis an dem wieder werthaltigen Darlehen beteiligt. Positiver Nebeneffekt: Es kann möglich sein, Gewinne dann als Darlehensrückzahlung steuerfrei "auszuschütten".

Steuerstundung durch die Finanzverwaltung

Es wäre eine elegante Möglichkeit: Die Finanzverwaltung könnte die Steuer auf Sanierungsgewinne stunden, bis die Rechtslage durch ein neues Gesetz geklärt ist. Dies liegt insbesondere deswegen nahe, da ein neues Gesetz dem Vernehmen nach rückwirkend gelten soll. Dennoch zögert die Finanzverwaltung und wird wie man hört derzeit weder Entscheidungen treffen noch die Studungsmöglichkeit über ein BMF-Schreiben etablieren. Entsprechende Verlautbarungen sollen erst erfolgen, wenn der Gesetzentwurf im Parlament mit positiven Erfolgsaussichten diskutiert wurde.

Ausgliederungsmodelle

Diskutiert werden in der Literatur auch Möglichkeiten, ein Unternehmen auszugliedern. Vorteil: Rechtsträgerbezogene "Assets" (Genehmigungen, Konzessionen und Lizenzen, günstige Verträge..) gehen automatisch mit über. Aber hier stellen sich komplexe Folgefragen: Haftet der Insolvenzverwalter, der ausgliedert, für die Steuerschulden? Lässt sich eine Nachhaftungsthematik in den Griff bekommen? Oder verzichten die Gläubiger darauf, eine Nachhaftung geltend zu machen? Wie wird die Fortführung der Buchwerte sichergestellt?

Grundsätzlich sollten sich diese Themen aber in einem Insolvenzplanverfahren lösen lassen. Schwieriger gestaltet sich die Frage, inwieweit es im Rahmen der Ausgliederung oder eines späteren Verkaufs zur Auflösung stiller Reserven kommt. Im Gegensatz zum Sanierungsgewinn lässt sich dabei aber zumindest neues Abschreibungspotential mitübertragen. Wenn man strukturiert plan, stellt die Ausgliederung damit eine attraktive Möglichkeit dar, Sanierungsgewinne zu vermeiden ohne die Nachteile eines Asset Deals hinnehmen zu müssen.

Einzelfallerlass durch die Finanzverwaltung

Der Steuerpflichtige kann versuchen, nach den allgemeinen gesetzlichen Vorschriften (§§ 163, 227 AO) einen Erlass aus besonderen persönlichen oder sachlichen Gründen zu erlangen. Eine sachliche Billigkeitsmaßnahme setzt dabei nach Ansicht des BFH einen atypischen Ausnahmefall voraus, was im Einzelfall belegt und geprüft werden muss. Dadurch sollen Härten ausgeglichen werden, wenn das steuerliche Ergebnis in einer besonderen Konstellation nicht mit der steuerrechtlichen Wertentscheidung des Gesetzgebers in Einklang steht. Wirtschafts- oder arbeitspolitische Gründe außerhalb des Steuerrechts können hingegen keine Billigkeitsentscheidung nach §§ 163, 227 AO rechtfertigen und bleiben einer Regelung durch den Gesetzgeber vorbehalten. Der Finanzverwaltung sind damit sehr enge Grenzen gesetzt. Denn der Erhalt von Arbeitsplätzen oder die Möglichkeit, ein Unternehmens durch Sanierung am Leben erhalten zu können, sind keine zulässigen Gründe, um den erforderlichen "atypischen Ausnahmefall" zu begründen. Unserer Ansicht nach handelt es sich daher eher um eine theoretische Möglichkeit. Immerhin hat der Große Senat des BFH anerkannt, dass atypische Ausnahmefälle nicht nur singulär auftretende Fälle erfassen, sondern auch für ganze Fallgruppen gelten können, wenn sie durch besondere Ausnahmevoraussetzungen gekennzeichnet sind.

Gewerbesteuer

Im Rahmen einer gesetzlichen Regelung wurde nun auch das leidige Zuständigkeitsthema geregelt. Die Änderung des § 184 AO hatte nicht den erhofften Erfolg gezeigt. Die Finanzverwaltung erklärte sich damals für nicht zuständig. Es ist ein Erfolg dieses Gesetzentwurfs, dass die Kommunen überzeugt werden konnten. Denn bislang waren Vorstöße für eine gesetzliche Kompetenzzuordnung an deren Widerstand gescheitert. Problematisch bleiben jedoch Altfälle und je nach Einzelfall die Übergangslösungen aufgrund des neuen BMF-Schreibens.

Für Streitfragen zur Gewerbesteuer waren die Verwaltungsgerichte zuständig. Deren Rechtsprechung war ind er Praxis allerdings selten hilfreich. Denn die Verwaltungsgerichte stellten formal immer auf den Zeitpunkt der letzten mündlichen Verhandlung ab. In diesem Zeitpunkt war die Sanierung in der Regel schon vollzogen und hoffentlich erfolgreich. Damit sah sich der Steuerpflichtige dem Vorwurf ausgesetzt, warum er denn einen Gewerbesteuerverzicht verlange, wo es ihm doch heute bereits "wieder gut gehe". Der richtige Ansatzpunkt ist jedoch der Zeitpunkt, in dem die Vermögensdisposition getroffen wird. Zu diesem Zeitpunkt ist eine Prognoseentscheidung vorzunehmen, ob ein Steuerverzicht gerechtfertigt ist.

Quellen

Gesetzgebungsverfahren

Unter dem folgenden link finden Sie unsere den aktuellen Gesetzestext und weitere Hintergrundinformationen zum Gesetzgebungsverfahren:

Gesetzliche Regelungen zum Sanierungserlass

Urteile und Verwaltungsmeinung

Rechtsprechung des Bundesfinanzhofs

- GrS BFH, Beschluss vom 28. November 2016, GrS 1/15, DStR 2017, 305

- BFH, Vorlagebeschluss vom 25. März 2015, X R 23/13, BFHE 249, 229 = BStBl. II 2015, 696

- BFH, Urteil vom 23. August 2017, I R 52/14, BStBl. II 2018,XXX

- BFH, Urteil vom 23. August 2017, X R 38/15, BStBl. II 2018,XXX

- BFH, Urteil vom 12. Dezember 2013, X R 39/10, BFHE 244, 485 = BStBl. II 2014, 572

- BFH, Urteil vom 25. April 2012, I R 24/11, DStR 2012, 1544

- BFH, Urteil vom 14. Juli 2010, X R 34/08, BFHE 229, 502 = BStBl. II 2010, 916

Rechtsprechung der Finanzgerichte

-

- Niedersächsisches Finanzgericht, Beschluss vom 10. März 2017, 14 K 285/16, BB 2017, 1238

Der Beschluss ist die erste veröffentlichte Entscheidung, die nach der Veröffentlichung der Entscheidung des Großen Senats erging. Leider zeigt sich hier, dass das BMKF-Schreiben vom 27. April 2017 kein Allheilmittel ist. Ob für Altfälle tatsächlich Vertrauensschutz gewährt werden wird, bleibt im konkreten EInzelfall zu untersuchen. Die kommende Rechtslage lässt das Finanzgericht jedenfalls nicht für Altfälle gelten:

- Niedersächsisches Finanzgericht, Beschluss vom 10. März 2017, 14 K 285/16, BB 2017, 1238

Leitsatz: "Eine Klage gegen eine auf den – aufgrund des Beschlusses des Großen Senats des BFH vom 28.11.2016 – BFH Aktenzeichen GRS115 GrS 1/15 – aufgehobenen – Sanierungserlass gestützte ablehnende Entscheidung kann selbst dann keinen Erfolg haben, wenn die Verwaltung auch zukünftig Billigkeitsmaßnahmen in Zusammenhang mit Sanierungsgewinnen gewährt oder Sanierungsgewinne steuerfrei gestellt werden."

- Sächsisches Finanzgericht, Urteil vom 24. April 2013, 1 K 759/12, EFG 2013, 1898

- FG Hamburg, Urteil vom 5. Juni 203, VII 97/00, Zur Sanierungsbedürftigkeit bei der Verpflichtung zur Freistellung von Gesellschaftsschulden im Zuge der Veräußerung von GmbH-Anteilen, BeckRS 2003, 26014904

- FG München, Urteil vom 12. Dezember 2007, 1 K 4487/06, EFG 2008, 615

Rechtsprechung des Bundesgerichtshofs

-

- BGH, Urteil vom 13. März 2014, IX ZR 23/10, NZI 2014, 665

Leitsätze: 1. Steht einer Finanzbehörde ein Ermessensspielraum zu oder ist eine Bindung auf Grund allgemeiner Verwaltungsübung eingetreten, muss das Regressgericht im Steuerberaterhafungsprozess die mutmaßliche Behördenentscheidung feststellen. Ergibt sich die Bindung der Finanzbehörde und eine Ermessensreduzierung auf Null aus einer ermessenslenkenden Verwaltungsvorschrift, gibt diese die ständige Verwaltungsübung wieder. Für das Verständnis dieser Verwaltungsvorschrift ist maßgebend, wie die Verwaltung sie verstanden hat und verstanden wissen wollte, sofern eine solche Auslegung möglich ist.

2. Unterlässt der Steuerberater es pflichtwidrig, seinen Mandanten darauf hinzuweisen, dass dieser Anspruch auf eine steuerliche Sonderbehandlung nach dem so genannten Sanierungserlass hat, kann er diesem für die daraus erwachsenden Nachteile haften, auch wenn der Sanierungserlass sich später als gesetzeswidrig herausstellen sollte

Rechtsprechung zur Gewerbesteuerproblematik

-

- VG Münster, Urteil vom 21. Mai 2014, 9 K 1251/11, DStRE 2015, 626"

Leitsätze: 1. Eine Kommune kann einen auf sachliche Unbilligkeit nach § 227 AO gestützten Antrag auf Erlass der auf einem Sanierungsgewinn beruhenden Gewerbesteuer ermessenfehlerfrei mit der Begründung ablehnen, dass der Gesetzgeber mit Aufhebung des § 3 Nr. 66 EStG aF eine Härte für den Steuerpflichtigen bewusst in Kauf genommen hat. 2. Eine Bindung an den Erlass des BMF vom 27.3.2003 (IV A 6 - S 2140 - 8/03, DStR 2003, 690) besteht nicht.

-

- OVG Magdeburg, Urteil vom 10. November 2016, 4 L 97/15, Zum Erlass einer auf einen Sanierungsgewinn entfallende Gewerbesteuer, BeckRS 2016, 115258

Leitsatz: Es reicht im Rahmen der gebotenen Ermessensausübung nicht aus, wenn die Gemeinde bei der Ablehnung des Erlasses von Gewerbesteuern auf einen Sanierungsgewinn ohne weitere Abwägung allein auf den Wegfall des in § 3 Nr. 66 EStG a. F. enthaltenen Steuerprivilegs abstellt.

Im Urteilsfall hatte die Finanzverwaltung zugebilligt, den verbleibenden Sanierungsgewinn nach § 163 AO abweichend festzusetzen und nach § 222 AO mit dem Ziel des späteren Erlasses (§ 227 AO) zunächst unter Widerrufsvorbehalt ab Fälligkeit zu stunden. Die Gemeinde hatte einen Gewerbesteuererlass hingegen abgelehnt. Im Rahmen der Anhörung zu dem Erlassantrag teilte die Beklagte mit, es lägen keine sachlichen Billigkeitsgründe vor, nachdem § 3 Nr. 66 EStG weggefallen und vom Gesetzgeber bisher keine generelle Ersatzregelung geschaffen worden sei.

Das Verwaltungsgericht Halle als Vorinstanz hatte der Klage des steuerpflichtigen Unternehmens gegen die Gemeinde stattgegeben: Nach der Gesetzesbegründung könne auch nach Streichung dieser Regelung einzelnen persönlichen oder sachlichen Härtefällen im Stundungs- oder Erlasswege begegnet werden. Zu berücksichtigen sei dabei, dass sich aus der Ausweisung eines Sanierungsgewinns als einem rein finanziellen Gewinn keine besteuerungswürdige Steigerung der Leistungsfähigkeit ergebe. Jede Verminderung von Verbindlichkeiten bedeute insoweit einen Vermögenszuwachs. Diese Umstände habe die Gemeinde bei ihren Ermessenerwägungen einzustellen. Die konkreten Umstände des Einzelfalls und die Eigenart des Sanierungsgewinns hätten aber keinen Eingang in die Ermessenserwägungen der Beklagten gefunden. Die Ablehnung des sachlichen Billigkeitserlasses sei danach ermessensfehlerhaft, und der Ermessensspielraum der Beklagten habe sich zudem insoweit verdichtet, als die Klägerin einen Anspruch auf einen Erlass nach § 227 AO habe. Da das Finanzamt nach den von der Klägerin vorgelegten Unterlagen einen Sanierungsgewinn angenommen habe und weitere Umstände, die hier gegen eine andere Wertung sprächen, weder vorgetragen noch offensichtlich seien, sei von einer Ermessensreduzierung auf null auszugehen.

- VGH Kassel, Beschluss vom 18. Juli 2012, 5 A 293/12.Z, BeckRS 2012, 55254

Verwaltungsanweisungen

-

- BMF, Schreiben vom 29. März 2018, BStBl. I 2018, 588: Nicht-Anwendungserlass zur den BFH-Entscheidungen vom August 2017

- BMF-Schreiben zu Übergangsregelungen vom 27. April 2017, Sanierungserlass; Beschluss des Großen Senats des BFH vom 28. November 2016 (GrS 1/15), Ergebnis der Erörterungen zu TOP 20 der ESt I/17 und zu TOP 34 der AO, Geschäftszeichen 1/17IV C 6 - 2140/13/10003 (Das Schreiben wird im Bundessteuerblatt Teil I veröffentlicht werden)

- OFD Frankfurt am Main, Verfügung betr. ertragsteuerliche Behandlung von Sanierungsgewinnen; Steuerstundung und Steuererlass aus sachlichen Billigkeitsgründen (§§ 163, 222, 227 AO) vom 22. Februar 2017, S 2140 A – 4 – St 213, DB 2017, 581. Hier war unter Verweis auf die Entscheidung des Großen Senats und die laufenden Überlegungen auch der "time out" der Finanzverwaltung festgeschrieben worden:

- BMF-Schreiben vom 29. März 2018, Ertragsteuerliche Behandlung von Sanierungsgewinnen, Auswirkungen der BFH-Urteile vom 23. August 2017 (I R 52/14, X R 38/15), IV C 6 – S 2140/13/1003

Derzeit wird auf Bund-Länder-Ebene eine mögliche (Weiter-)Anwendbarkeit des Sanierungserlasses aus Vertrauensschutzgründen diskutiert. Bis zu einer abschließenden Entscheidung hierüber können Anträge auf abweichende Steuerfestsetzung und/oder Steuerstundung und Steuererlass aufgrund des Sanierungserlasses derzeit nicht positiv beschieden werden. Ebenso können keine verbindlichen Auskünfte in der Sache erteilt werden. Diese Grundsätze gelten auch für Fälle mit Gewinnen aus einer Restschuldbefreiung. Ich bitte sicherzustellen, dass die Bearbeitung entsprechender Einzelfälle und verbindlicher Auskünfte zunächst zurückgestellt wird

-

- BMF Schreiben vom 27. 3. 2003, Ertragsteuerliche Behandlung von Sanierungsgewinnen - Steuerstundung und Steuererlass aus sachlichen Billigkeitsgründen, IV A 6 - S 2140 - 8/03, BStBl. I 2003, 240

- BMF, Schreiben vom 5. April 2016, IV C 6 - S 2140/07/10001, Sanierungsgewinne, MItteilungspflichten, DStR 2016, 873

- OFD Frankfurt, Verfügung betr. ertragsteuerliche Behandlung von Sanierungsgewinnen; Steuerstundung und Steuererlass aus sachlichen Billigkeitsgründen (§§ 163, 222, 227 AO), S 2140 A – 4 – St 213, vom 11. Mai 2016

- OFD Karlsruhe, Verfügung betr. ertragsteuerliche Behandlung von Sanierungsgewinnen; Steuerstundung und Steuererlass aus sachlichen Billigkeitsgründen; Aufhebung von Mitteilungspflichten, S 2140/67 – St 116, vom 28. Juli 2016, StEd S. 574

- Oberste Finanzbehörden der Länder, gleichlautender Erlass vom 18. Mai 2015, Vorläufige Einheitswertfeststellungen und vorläufige Festsetzungen des Grundsteuermessbetrags, DStR 2015, 1114

- Städte- und Gemeindebund Nordrhein Westphalen, Mitteilungen - Finanzen und Kommunalwirtschaft, NRW-Mitteilung 129/2013 vom 6. Februar 2013

Literaturübersicht

- Solvejg Glatz, Zur Vereinbarkeit des Sanierungserlasses mit dem unionsrechtlichen Beihilferecht, IStR 2016, 447

- Lutzenberger, Helena / Petersen, Nils, Tagungsbericht zum 8. Hamburger Forum für Unternehmensteuerrecht 2018 am 1./2.2.2018, DStR 2018, 949

- Stadler, Markus, Übergangsregelungen und Gestaltungsmöglichkeiten für INsolvenzplanverfahren nach den Entscheidungen des BFH zum Sanierungserlass, NZI 2018, 49

- Lampe, Holger / Breuer, Clarissa / Hotze, Simon, Erfahrungen mit § 3a EStG im Rahmen eines INsolvenzplanverfahrens unter Einholung einer verbindlichen Auskunft, DStR 2018, 173

- Desens, Marc, BFH "kippt" auch die BMF-Übergangsregelung zum Sanierungserlass für Altfälle - Auswirkungen auf laufende Verfahren und Lösungsmöglichkeiten, NZG 2018, 87

- Plewka, Harald, Die Entwicklung des Steuerrechts im zweiten Halbjahr 2017, NJW 2018, 595

- Crezelius, Georg, Aktuelle Steuerrechtsfragen in Krise und Insolvenz, NZI 2018, 254

- Ganter, Gerhard, Vors. Ri BGH, Der Beruf des Insolvenzverwalters zwischen allen Stühlen?, NZI 2018, 137

- Balbinot, Chiara, § 8c Abs. 1a KStG (Sanierungsklausel) doch keine unionsrechtswidrige Beihilfe? Schlussanträge des Generalanwalts Wahl in der Rs. Heitkamp (C-203/16 P), DStR 2018, 334

- Weiss, Martin, Weiterhin Unsicherheit beim Übergang zum neuen Sanierungssteuerrecht, StuB 2018, 94

- Crezelius, Georg, Aktuelle Steuerrechtsfragen in Krise und Insolvenz, NZI 2018, 58

- Desens, Marc, BFH „kippt“ auch die BMF-Übergangsregelung zum Sanierungserlass für Altfälle, Auswirkungen auf laufende Verfahren und Lösungsmöglichkeiten, NZG 2018, 87

- Sedlitz, Jochen, Das Ping-Pong um den Sanierungserlass, DStR 2017, 2785

- Pöschke, Moritz, Bilanzierung und Besteuerung von Forderungserlass und Rangrücktritt zur Sanierung von Kapitalgesellschaften, NZG 2017, 1408

- Schmittmann, Jens, Die unendliche Geschichte der Steuerfreiheit von Sanierungsgewinnen: BMF und BFH erneut im offenen Schlagabtausch, StuB 2017, 867

- Uhländer, Christoph, Die Besteuerung von Sanierungsgewinnen im Fokus der Gewaltenteilung, BFH verwirft auch BMF-Schreiben vom 27.04.2017 zum Vertrauensschutz für Altfälle, DB 2017, 2761

- Uhländer, Christoph, Die Besteuerung von Sanierungsgewinnen in laufenden Verfahren, Vertrauensschutz durch den BT-Beschluss vom 27.04.2017 und BMF-Schreiben vom 27.04.2017, DB 2017, 996, DB 2017, 1224

- Uhländer, Christoph, Die Krise des Insolvenzsteuerrechts, Aktuelle Baustellen im Verfahres- und Ertragssteuerrecht, DB 2017, 923

- Eckl, Petra / Koch, Dirk / Kreide, Raoul / Dimmling, Andreas, Sanierungsfall Steuerrecht: BFH verwirft den Sanierungserlass

- Crone, Andreas / Kreide, Raoul, Steuerliche Aspekte im Rahmen der Sanierung, in: Crone, Andreas / Werner, Henning, Handbuch Modernes Sanierungsmanagement, Kapitel 13, 5. Auflage 1017 (im Erscheinen)

- Sistermann, Christian / Beutel, David, Unternehmenssanierungen nach der Grundsatzentscheidung des Großen Senats des BFH, Erste Gedanken zur gesetzlichenNeuregelung und zur Übergangsregelung des BMF vom 27. April 2017, DStR 2017, 1065

- Hölzle, Gerrit / Kahlert, Günter, Der sog. Sanierungserlass ist tot - Es lebe die Ausgliederung, ZIP 2017, 510

- Kahlert, Günter / Schmidt, Arne, Der sog. Sanierungserlass ist tot - Wie geht es weiter? Zugleich Besprechung BFH v. 28.11.2016 - GrS 1/15, ZIP 2017, 503

- Brandau, Janina / Neckenich, Lennart / Reich, Daniel / Reimer, Ekkehart, Brennpunkt Beihilfenrecht: das deutsche Steuerrecht auf dem Prüfstand, BB 2017, 1175

- Uhländer, Christoph, Die Krise des Insolvenzsteuerrechts, Aktuelle Baustellen im Verfahrens- und Ertrgssteuerrecht, DB 2017, 923

- Sistermann, Christian, Unternehmenssanierung nach dem Beschluss des Großen Senats des BFH v. BFH 28.11.2016, DStR 2017, 689

- Arbeitsgemeinschaft Insolvenzrecht & Sanierung des Deutschen Anwaltsvereins: Pressemitteilung zur gesetzlichen Neuregelung

- Beutel, David / Eilers, Stephan, Das Ende des Sanierungserlasses - Zeitenwende für die deutsche Sanierungspraxis, FR 2017, 266

- Sax, Stefan / Andersch, Tammo / Philipp, Sebastian, Aus aktuellem Anlass: Rechtliche Anforderungen an das bilanzielle Eigenkapital für eine nachhaltige Sanierung, ZIP 2017, 710

- Niering, Christoph, Stellungnahme Dr. Christoph Niering, Vorsitzender des Verbandes Insolvenzverwalter Deutschlands e.V. (VID), im Rahmen der Sachverständigenanhörung im Finanzausschuss des Deutschen Bundestages am 29.03.2017

- DAV/AGInsR beim Insolvenzrechtstag: Insolvenzrechtsexperten begrüßen noch für diese Legislaturperiode geplantes Gesetz nach Wegfall des Sanierungserlasses, FD-InsR 2017, 388153

- Kleemann, Roland, Brennpunkt Insolvenzrecht, DStr-KR 2017, 13

- Gerling, Tobias / Hartmann, Uwe, Der BFH verwirft den Sanierungserlass, Die Restrukturierung von Forderungen in der Unternehmenskrise – Lösungsansätze für die Praxis und Ausblick auf eine gesetzliche Neuregelung, DStR 2017, 752

- Lenger, Norman, Sanierungserlass gekippt – Praxisfolgen und aktuelle Lösungsansätze für Insolvenzplanverfahren, NZI 2017, 290

- Sonnleitner, Wolfgang / Strotkemper, Noemi, Steuerfreiheit von Sanierungsgewinnen:quid novi?, Zum Beschluss des Großen Senats des BFH vom 28.11.2016 - GrS 1/15, BB 2017, 668

- Lautenbauch, Götz / Roll, Markus / Völlkner, Burkhard, Der Sanierungserlass - Bestandsaufnahme nach dem BFH-Beschluss und seine Auswirkungen auf die Restrukturierungspraxis, BB 2017, 643

- Mohr, Martin, Die BEsteuerung von Sanierungsgewinnen unter bErücksichtigung der Entscheidung des Großen Senats des BFH vom 28.11.2016 - Reaktionsmöglichkeiten, BB 2017, 673

- Dresens, Marc,"Sanierung des Sanierungserlasses?"

- Eversloh, Udo, Im Blickpunkt, BB 2017, 405

- Arbeitsgemeinschaft Insolvenzrecht und Sanierung im Deutschen Anwaltverein (DAV), Entscheidung des Bundesfinanzhofes gefährdet Unternehmenssanierungen

- Bodden, Guido, Steuergerechtigkeit im Billigkeitsverfahren nach § 163 AO, DStR 2016, 1714

- Glatz, Solvejg, Zur Vereinbarkeit des Sanierungserlasses mit dem unionsrechtlichen Beihilferecht, IStR 2016, 447

- IDW, Unternehmensrettung erschwert – Forderung nach einer Gesetzesänderung, Pressemitteilung vom 8. Februar 2017, BB 2017, 425

- Thiede, Jesko, Das Beihilfeverfahren und die Rechte und Pflichten der Beteiligten, IStR 2017, 51

- Roth, ZInsO 2016, 1877

- Kahlert, ZInsO 2016, 2017

- Seer, Roman, Abstimmungsprobleme zwischen Umsatzsteuer- und Insolvenzrecht, DStR 2016, 1289

- Hagenböke, Jens / Hasbach, Alexander, Gewerbesteuerliche Kompetenzfragen beim Sanierungserlass, Kritische Anmerkungen zur Kurzinformation GewSt Nr. 02/2015 der OFD NRW v. 6.2.2015, DStR 2015, 1713