Der Rangrücktritt als Sanierungsmaßnahme ist geprägt von hoher Aktualität und Dynamik, die sich um die «richtige» Gestaltung von Rangrücktrittsvereinbarungen (oft auch als «Rangrücktrittserklärung» bezeichnet) entwickelt hat.

Der Rangrücktritt als Sanierungsmaßnahme ist geprägt von hoher Aktualität und Dynamik, die sich um die «richtige» Gestaltung von Rangrücktrittsvereinbarungen (oft auch als «Rangrücktrittserklärung» bezeichnet) entwickelt hat.

+++ Aktueller Hinweis: Aufgrund des vor wenigen Tagen veröffentlichten Urteils des BGH zur Anforderung an Rangrücktrittsvereinbarungen werden wir unsere Musterformulierung hinsichtlicht des vom BGH nun ausdrücklich betonten Transparenzgedankens noch weiter optimieren. Insolvenzrechtlich halten wir unser Muster nach wie vor für voll «funktionstüchtig». Allerdings gilt wie für jedes Muster, dass individuelle Anpassungen erforderlich sein können. +++

Hier finden Sie alle wichtigen Informationen rund um den Rangrücktritt und entsprechende Vereinbarungen. Vorab zwei grundlegende Dokumente:

- Kreide, Raoul: Die Formulierung eines insolvenzrechtlich qualifizierenden Rangrücktritts, KSI 6/15, S. 253 – 258

- Musterformulierung eines insolvenzrechtlich qualifizierenden Rangrücktritts (Rangrücktrittsvereinbarung / Rangrücktrittserklärung)

- Kann die Verbindlichkeit im insolvenzrechtlichen Überschuldungsstatus unberücksichtigt bleiben?

- Kann dadurch auch eine (drohende) Zahlungsunfähigkeit vermieden werden?

- Kann die Verbindlichkeit in der Steuerbilanz weiterhin bilanziert werden?

- In der Handelsbilanz bleiben Verbindlichkeiten grundsätzlich auch bei gegebenem (qualifizierten) Rangrücktritt bestehen.

Kreide stellt in seinem Überblicksaufsatz die verschiedenen Entwicklungslinien anschaulich nebeneinander. Die wesentlichen Regelungspunkte werden praxisnah zusammengestellt und mit einem Formulierungsbeispiel veranschaulicht. Sie können den Aufsatz unter dem folgenden link downloaden:

Wie kann nun eine Formulierung einer Rangrücktrittsvereinbarung (Rangrücktrittserklärung) aussehen, die die aktuellen Vorgaben berücksichtigt? Wir stellen Ihnen eine Musterformulierung zur Verfügung, die Sie unter dem folgenden link downloaden können:

Bitte beachten Sie: Eine Musterformulierung kann nicht alle Eventualitäten abbilden. Zahlreiche Punkte werden derzeit stark diskutiert. Insbesondere im Private-Equity-Bereich und bei Mezzanine-Finanzierungen ist das Muster um eine Formulierung nach den Maßstäben der BaFin zu ergänzen. Achtung: Aktuell werden Stimmen präsenter, die Rangrücktrittsvereinbarungen in Allgemeinen Geschäftsbedingungen (AGB) als unzulässig ansehen. Dies betrifft vorrangig Finanzprodukte für Verbraucher, in denen Nachrangabreden Teil des berühmten «Kleingedruckten» sind oder in einem Standardvertrag enthalten sind. Individuell ausgehandelte Rangrücktrittsvereinbarungen zwischen Unternehmern sind hiervon grundsätzlich nicht betroffen.

Im folgenden wollen wir Ihnen einen Überblick geben:

Rangrücktritt im Überblick

Unter einem Rangrücktritt versteht man eine Vereinbarung zwischen Gläubiger und Schuldner, dass eine Verbindlichkeit nur nachgrangig zu bedienen ist. Es ist also nicht nur eine einseitige (Rangrücktritts-) Erklärung, sondern ein Vertrag zwischen zwei Parteien. Dabei muss geregelt werden, unter welchen Bedingungen der Rangrücktritt gelten soll und in welchen Situationen eine Rückzahlung zu erfolgen hat.

Vorrangiges Regelungsziel ist die Vermeidung einer insolvenzrechtlichen Überschuldung. Ein Rangrücktritt, der mit einer entsprechenden Durchsetzungssperre versehen ist, kann darüber hinaus auch eine (drohende) Zahlungsunfähigkeit beseitigen. Gleichzeitig will man in der Regel vermeiden (manchmal aber auch gezielt nutzen), dass eine nachrangige Verbindlichkeit aus der Steuerbilanz erfolgswirksam ausgebucht werden muss.

Rangrücktrittsvereinbarungen werden damit auf drei unterschiedlichen Ebenen relevant:

Daneben ist es selbstverständlich auch möglich, Rangrücktritt nur zu nutzen, um die Befriedigungsreihenfolge mehrerer Gläubiger untereinander im Verhältnis zum Schuldner zu regeln. Dem begünstigten Gläubiger (einer Bank) kommt es dann nur darauf an, dass sie vorrangig zu einem anderen Gläubiger (etwa der Ehefrau des Gesellschafters) bedient wird. Dies kann erreicht werden, indem die Ehefrau einen einfachen Rangrücktritt gegenüber dem Darlehen der Bank erklärt. Solche schlanken Rangrücktritt sind allerdings nicht geeignet, um bei der insolvenzrechtlichen Beurteilung für eine Nicht-Berücksichtigung der Verbindlichkeit zu sorgen.

Rechtsgrundlagen des Rangrücktritts

Zwei Vorschriften sind für die Beurteilung von Rangrücktrittsvereinbarungen von besonderer Bedeutung:

§ 19 Abs. 2 InsO lautet (Hervorhebung nicht im Original):

Überschuldung liegt vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt, es sei denn, die Fortführung des Unternehmens ist nach den Umständen überwiegend wahrscheinlich. Forderungen auf Rückgewähr von Gesellschafterdarlehen oder aus Rechtshandlungen, die einem solchen Darlehen wirtschaftlich entsprechen, für die gemäß § 39 Abs. 2 zwischen Gläubiger und Schuldner der Nachrang im Insolvenzverfahren hinter den in § 39 Abs. 1 Nr. 1 bis 5 bezeichneten Forderungen vereinbart worden ist, sind nicht bei den Verbindlichkeiten nach Satz 1 zu berücksichtigen.

§ 39 InsO lautet (Hervorhebungen nicht im Original):

(1) Im Rang nach den übrigen Forderungen der Insolvenzgläubiger werden in folgender Rangfolge, bei gleichem Rang nach dem Verhältnis ihrer Beträge, berichtigt:

1. die seit der Eröffnung des Insolvenzverfahrens laufenden Zinsen und Säumniszuschläge auf Forderungen der Insolvenzgläubiger;

2. die Kosten, die den einzelnen Insolvenzgläubigern durch ihre Teilnahme am Verfahren erwachsen;

3. Geldstrafen, Geldbußen, Ordnungsgelder und Zwangsgelder sowie solche Nebenfolgen einer Straftat oder Ordnungswidrigkeit, die zu einer Geldzahlung verpflichten;

4. Forderungen auf eine unentgeltliche Leistung des Schuldners;

5. nach Maßgabe der Absätze 4 und 5 Forderungen auf Rückgewähr eines Gesellschafterdarlehens oder Forderungen aus Rechtshandlungen, die einem solchen Darlehen wirtschaftlich entsprechen.(2) Forderungen, für die zwischen Gläubiger und Schuldner der Nachrang im Insolvenzverfahren vereinbart worden ist, werden im Zweifel nach den in Absatz 1 bezeichneten Forderungen berichtigt.

(3) Die Zinsen der Forderungen nachrangiger Insolvenzgläubiger und die Kosten, die diesen Gläubigern durch ihre Teilnahme am Verfahren entstehen, haben den gleichen Rang wie die Forderungen dieser Gläubiger.

(4) Absatz 1 Nr. 5 gilt für Gesellschaften, die weder eine natürliche Person noch eine Gesellschaft als persönlich haftenden Gesellschafter haben, bei der ein persönlich haftender Gesellschafter eine natürliche Person ist. Erwirbt ein Gläubiger bei drohender oder eingetretener Zahlungsunfähigkeit der Gesellschaft oder bei Überschuldung Anteile zum Zweck ihrer Sanierung, führt dies bis zur nachhaltigen Sanierung nicht zur Anwendung von Absatz 1 Nr. 5 auf seine Forderungen aus bestehenden oder neu gewährten Darlehen oder auf Forderungen aus Rechtshandlungen, die einem solchen Darlehen wirtschaftlich entsprechen.

(5) Absatz 1 Nr. 5 gilt nicht für den nicht geschäftsführenden Gesellschafter einer Gesellschaft im Sinne des Absatzes 4 Satz 1, der mit 10 Prozent oder weniger am Haftkapital beteiligt ist.

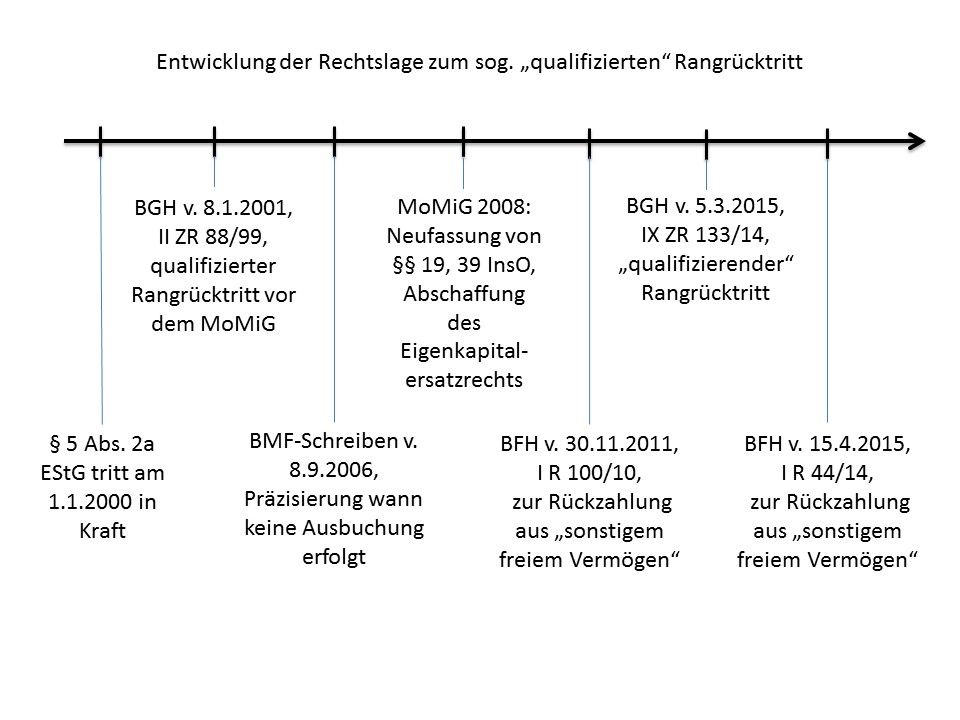

Entwicklungsschritte

Früher galt im Gesellschaftsrecht das «Eigenkapitalersatzrecht». Das Gesetz ging vom «ehrbaren Kaufmann» aus. Dieser stellt seinem Unternehmen in der Krise echtes Eigenkapital zur Verfügung. Gibt er hingegen nur Gesellschafterdarlehen, dann muss er sich so behandeln lassen, als ob er Eigenkapital zur Verfügung gestellt hätte. Zur Geltung dieses (alten) Rechts entschied der Bundesgerichthof, dass ein Rangrücktritt nur dann insolvenzrechtlich anerkannt wird, wenn er qualifiziert erfolgt: Der Gesellschafter muss sich mit seinem nachrangigen Darlehen so behandeln lassen, als ob er Eigenkapital gegeben hätte. Er darf daher nur auf gleicher Stufe mit den Gesellschaftern befriedigt werden. Dass heißt, nach allen Gläubigern und nur zugleich mit den Einlagerückgewähransprüchen der Gesellschafter. Hierfür wurde der Begriff «qualifizierter Rangrücktritt» geprägt.

2008 wurde das Gesellschaftsrecht modernisiert («MoMiG»). Unter anderem wurde das alte Eigenkapitalersatzrecht abgeschafft und durch Regelungen in §§ 19 und 39 InsO ersetzt. Diese Regelungen gelten bis heute. Gesellschafterdarlehen sind nach § 39 Abs. 1 Nr. 5 InsO automatisch (gesetzlich) nachrangig. Dies genügt aber nicht, um eine insolvenzrechtliche Überschuldung zu vermeiden: § 19 InsO regelt daher, dass ein zusätzlicher (vertraglicher) Rangrücktritt erforderlich ist. Mit seiner Grundsatzentscheidung vom 5. März 2015 hat der Bundesgerichtshof hierzu nun viele Punkte klargestellt. Unter anderem ist nicht mehr erforderlich, auf die letzte Stufe mit Einlagerückgewähransprüchen zurückzutreten.

Auf steuerlicher Ebene ist § 5 Abs. 2a EStG zu beachten, welcher am 1. Januar 2000 in Kraft trat. Hintergrund: Der Rangrücktritt lässt die Bilanzierung der Verbindlichkeit in der Handelsbilanz unberührt. Dies gilt grundsätzlich auch für das Steuerrecht. Sollte die Verbindlichkeit aber steuerlich nicht mehr anerkannt werden, führt dies zu einem (Sanierungs-)Gewinn, der versteuert werden muss. Jedenfalls, sofern keine steuerlichen Sondervorschriften (Stichwort «Sanierungserlass») nutzbar gemacht werden können. § 5 Abs. 2a EStG regelt nun, dass eine Verbindlichkeit tatsächlich aus der Steuerbilanz auszubuchen ist, wenn wirtschaftlich betrachtet keine Belastung des Schuldners mehr gegeben ist. Daher geht es bei der Formulierung von Rangrücktrittsvereinbarungen seit jeher darum, diese wirtschaftliche Belastungswirkung aufrecht zu erhalten. Im BMF-Schreiben vom 8. September 2006 hat die Finanzverwaltung zwei Regelungsvarianten anerkannt: Zu einen einen qualifizierten Rangrücktritt (auf Basis der damals gültigen BGH-Rechtsprechung), zum anderen einen Rangrücktritt bei dem eine Rückzahlung aus dem «berühmt-berüchtigten» Dreischritt «künftige Bilanz

Begrifflichkeiten

Der Begriff des «qualifizierten Rangrücktritts» ist heute unklarer denn je. Welche Begriffe oder Arten gibt es?

- Der BGH hat in seiner Grundsatzentscheidung vom 8. Januar 2001 (II ZR 88/99, BHGZ 146, S. 264) den Begriff des «qualifizierten Rangrücktritts» geprägt: erforderlich war ein Rangrücktritt, aufgrund dessen der Gläubiger «wegen der genannten Forderung erst nach der Befriedigung sämtlicher Gesellschaftsgläubiger und – bis zur Abwendung der Krise – auch nicht vor, sondern nur zugleich mit den Einlagerückgewähransprüchen seiner Mitgesellschafter berücksichtigt, also so behandelt [wird], als handele es sich um statutorisches Eigenkapital.»

- Als «einfacher Rangrücktritt» wurde hingegen ein Rangrücktritt bezeichnet, der keine Gleichstellung mit Eigenkapital bezweckte.

- Ohne besondere Bezeichnung gibt es seit jeher einen Rangrücktritt, der «den steuerrechtlichen Anforderungen genügt».

- Der BFH (I R 44/14) nennt diesen «spezifizierten Rangrücktritt», um die steuerliche Weiterbilanzierung der Forderung anzuerkennen. Mehrfach verwendet der BFH diesen Begriff auch in seiner Entscheidung vom 28. September 2016 (II R 64/14).

- In der Literatur war ein Rangrücktritt als «qualifiziert» bezeichnet worden, wenn er nicht nur in der Insolvenz gilt, sondern eine vorinsolvenzliche Durchsetzungssperre enthält.

- Auch der BGH spricht immer noch von einem «qualifizierten» Rangrücktritt» (XI ZR 133/14); hier dürfte ein «insolvenzrechtlich qualifizierender Rangrücktritt» nach neuem Verständnis gemeint sein. Denn das frühere Unterscheidungskriterium (Rücktritt in den Rang der EInlagerückgewähransprüche der Gesellschafter) wurde ausdrücklich aufgegeben.

- Als «quorifizierten Rangrücktritt» bezeichnet der BGH hingegen einen Rangrücktritt, der zulässigerweise den Umfang des Rangrücktritt darauf beschränkt, eine Überschuldung und Zahlungsunfähigkeit zu vermeiden.

- Karsten Schmidt wird schließlich noch die Idee in den Raum, einen «unspezifizierten Rangrücktritt» genügen zu lassen.

Aktuelle Diskussion zum Rangrücktritt

Das BGH-Urteil zum Rangrücktritt hat in vielen Punkte für Rechtssicherheit gesorgt. Dennoch sind viele Frage zur Ausgestalltung von Rangrücktrittsvereinbarungen noch nicht geklärt. Hierzu gehören vor allem die folgenden Themen:

- Darf eine Rückzahlung außerhalb der Krise erfolgen, sofern sie nicht zur (drohenden) Zahlungsunfähigkeit oder Überschuldung führt? Oder muss der Rangrücktritt außerhalb der Krise aufgehoben werden? Der BGH hat Einschränkung, es dürfe außerhalb der Krise zurückgezahlt werden, wenn es dadurch nicht zur Krise kommt, im Urteilsfall (5. März 2015) akzeptiert. Die Formulierung ist aber nicht eindeutig, ob dieses Ergebnis eine Grundregel ist oder im Wege der Auslegung erreicht wurde.

- Ist es möglich, ein Rangverhältnis zwischen den verschiedenen Rangrücktrittsgläubigern zu vereinbaren? Wie gestaltet man Rangverhältnisse innerhalb der Gruppe der Nachranggläubiger (§ 39 Abs. 2 InsO)?

- Kann dies auch im Rahmen der Rangrücktrittsvereinbarung erfolgen? Also durch Vereinbarung zwischen dem Schuldner und nur dem jetzt zurücktretenden Gläubiger?

- Muss der Nachrang auch Zinsen und Nebenforderungen erfassen?

- Wie genügen Rangrücktrittsvereinbarungen nach ausländischem Recht den Anforderungen? Oder kann man für Verträge, die ausländischem Recht unterliegen, einen Rangrücktritt nach deutschen Recht vereinbaren?

- Wie reagiert die Finanzverwaltung auf die neue Entwicklung? Genügt ein Rangrücktritt, der den insolvenzrechtlichen Anforderungen des BGH genügt, künftig auch den steuerrechtlichen Anforderungen?

- Kann man einen Rangrücktritt wirksam in AGB vereinbaren?

- Wie ist mit Sicherheiten umzugehen? Muss der Gläubiger auf diese verzichten?

- Reicht es bei Sicherheiten aus, aufschiebend bedingt auf den Zeitpunkt der Insolvenzeröffnung auf die Sicherheit zu verzichten?

Passivierbarkeit in der Handelsbilanz

Führt der «qualifizierte» Rangrücktritt doch zu einer Ausbuchung aus der Handelsbilanz?

Der BGH ordnet eine Zahlung auf eine Forderung mit Rangrücktritt als Zahlung auf eine Nichtschuld ein. Ist eine Nichtschuld in der Handelsbilanz überhaupt noch zu erfassen? Hennrichs (NZG 2016, 1255) wirft diese Frage auf. Auch Müller (BB 2016, 491) und Hoffmann (StuB 2016, 286) diskutieren, ob es sich nicht um eine aufschiebend bedingte Verbindlichkeit handelt, die entsprechend erst bei Eintritt der Bedingung zu bilanzieren ist. In diesem Zusammenhang kann man aber auch die Frage stellen, ob nicht die Ausbuchung einer bereits bilanzierten Verbindlichkeit nach dem Vorsichtsprinzip anders gewertet werden muss, als die erstmalige Erfassung einer bis dahin nicht relevanten Verbindlichkeit.

Eine Ausbuchung aus der Handelsbilanz hätte gravierende Folgewirkungen. Zu denken ist an die in Kreditverträgen vereinbarten Covenants. Auf den ersten Blick erscheint es daher zu weitgehend, diese Konsequenz aus der Tatsache der Nicht-Schuld abzuleiten. Zumal: Ausgangspunkt ist ein Zahlungsverbot; die Forderung – dementsprechend wird unterstellt, dass es sie gibt – darf nur nicht ausgezahlt werden. Einen Forderugnsverzicht hat der BGH dogmatisch gerade abgelehnt, weil er Folgewirkungen im Bereich akzessorischer Sicherungen vermeiden wollte. Auch hierfür gibt es in der Literatur zahlreiche stimmen, nicht zuletzt vom HFA IDW (FN-IDW 2005, 552).

Schulze-Osterloh (BB 2017, 427) will je nach der tatsächlichen Ausgestaltung des Rangrücktritts differenzieren: Eine Vereinbarung über einen Rangrücktritt, der keine gegenständliche Begrenzung des dem Gläubiger haftenden Vermögens des Schuldners mit sich bringt, stehe einer Passivierung der Verbindlichkeit im handelsrechtlichen Jahresabschlusses des Schuldners nicht im Wege. Die Passivierung sei hingegen ausgeschlossen, wenn die Zugriffsmöglichkeiten des Gläubigers auf einen künftigen Jahresüberschuss oder auf künftig zugeführtes Eigenkapital oder schließlich auf einen künftigen Liquidationsüberschuss beschränkt seien. Entscheidend sei, so seine Bezugnahme auf den BFH (Urteil vom 10. August 2016, I R 25/15, BFH/NV 2017, 155) “nicht das wirtschaftliche Unvermögen, für die Schulden aufkommen zu können, sondern der rechtliche Gehalt der vereinbarten Durchsetzungssperre”.

In diese Richtung argumentiert auch Oser (BC 2017, 123) grundsätzlich für die weitere Passierungspflicht in der Handelsbilanz: Nicht die Bedingung an sich, sondern allenfalls die (subjektive) Unmöglichkeit des Kaufmanns – nicht: sein (wirtschaftliches) Unvermögen (!) –, die Verpflichtung aus seinem Stichtagsvermögen erfüllen zu können, können unter Umständen eine Entpassivierung der Verpflichtung in der Handelsbilanz rechtfertigen.

Der IDW-HFA (IDW Life 11/2016, 1001) hat sich ebenfalls dahingehend geäußert, dass das BGH-Urteil nichts daran ändert, «dass die Verpflichtung des Schuldners zivilrechtlich fortbesteht. Vor diesem Hintergrund verbietet das handelsrechtliche Vorsichtsprinzip nach Auffassung des HFA auch weiterhin die Ausbuchung der Verbindlichkeit in der Handelsbilanz.“ Dies vertritt auch Kahlert (BB 2016,878).

Die angeführten Meinungen gewichtiger Literaturstimmen zeigt jedoch die enorme Unsicherheit, die sich durch eine aufflammende Diskussion im Nachgang zur Rangrücktritts-Entscheidung des BGH entwickelt hat. Leider hat sich der positive Effekt des Urteils daher schon nach einem Jahr wieder verflüchtigt. Während im Rahmen der insolvenzrechtlichen Überschuldungsprüfung eine gewisse Klärung eingetreten ist, muss nun die Wirkung auf die Handelsbilanz genau untersucht werden. Und daran hängt im Zweifel noch die Bilanzierungsfähigkeit in der Steuerbilanz.

Rangrücktritt auf Pensionsverpflichtungen?

Im Rahmen der Sanierung der Passivseit finden sich nicht nur Verbindlichkeiten. Oftmals stellen Pensionsrückstellungen einen großen Passivblock dar. Kann man hierauf ebenfalls einen Rangrücktritt erklären?

Das Problem: Rückstellung ist keine Verbindlichkeit

Eine Rückstellung ist keine Verbindlichkeit. In § 19 Abs. 2 Satz 2 InsO heißt es aber ausdrücklich:

Forderungen auf Rückgewähr von Gesellschafterdarlehen oder aus Rechtshandlungen, die einem solchen Darlehen wirtschaftlich entsprechen, für die gemäß § 39 Abs. 2 zwischen Gläubiger und Schuldner der Nachrang im Insolvenzverfahren hinter den in § 39 Abs. 1 Nr. 1 bis 5 bezeichneten Forderungen vereinbart worden ist, sind nicht bei den Verbindlichkeiten nach Satz 1 zu berücksichtigen.

Es muss sich also um eine Verbindlichkeit handeln (aus der Gläubigerperspektive: Forderung aus einem Gesellschafterdarlehen oder vergleichbare Rechtshandlung). Ist eine Rückstellung eine solche Verbindlichkeit? Nach der Definition in § 249 HGB ja gerade nicht.

Die Lösung: Rangrücktritt auf die künftigen Verbindlichkeiten

In dem Moment, in dem eine Pensionszahlung fällig wird, aber nicht gezahlt wird, entsteht eine Verbindlichkeit gegenüber dem Pensionsberechtigten.

Ein Rangrücktritt kann aber auch für Leistungen erklärt werden, die erst künftig entstehen und damit erst in Zukunft fällig werden. Dies gilt auch für die künftigen Ansprüche eines Gesellschafter-Geschäftsführers auf monatliche Pensionszahlungen. Unterliegen diese künftigen Pensionsverbindlichkeiten einem Rangrücktritt, dann ist schon die Pensionsrückstellung im Überschuldungsstatus nicht mehr zu berücksichtigen (Schubert in: BeckBilKo, 11. Aufl. 2018, § 247 Rn. 232). Denn mit einer Inanspruchnahme ist dann nicht mehr zu rechnen.

Dazu heißt es in § 253 Abs. 1 Satz 2:

Verbindlichkeiten sind zu ihrem Erfüllungsbetrag und Rückstellungen in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrages anzusetzen.

Rückstellungen sind also nur zu bilden, wenn eine Inanspruchnahme wahrscheinlich ist. Bei ungewissen Verbindlichkeiten wird vorausgesetzt, dass eine hinreichende Wahrscheinlichkeit für da skünftige Entstehen der Verbindlichkeit gegeben ist. In der Überschuldungsbilanz sind aber Forderungen mit Rangrücktritt nicht zu berücksichtigen (§ 19 Abs. 2 Satz 2 InsO), sie unterlegen zudem der vom BGH entwickelten und geforderten Durchsetzungssperre. Bei einem Rangrücktritt auf die künftige entstehenden Pensionszahlungen fehlt es somit an einer wahrscheinlichen Inanspruchnahme im Krisenfall (für den die Überschuldungsbilanz aufgestellt wird).

Rechtsprechung

Rechtsprechung der Zivilgerichte

- BGH, Urteil vom 5. März 2015, IX ZR 133/14, WM 2015, 623 = DStR 2015, 767

- BGH, Urteil vom 8. Januar 2001, II ZR 88/99, DStR 2001, 175 = NZG 2001, 361 = NZI 2001, 196

Rechtsprechung der Finanzgerichte

- BFH, Urteil vom 10. August 2016, I R 25/15, BFH/NV 2017,155

- BFH, Urteil vom 28. September 2016, II R 64/14, BB 2016, 2965

- BFH, Urteil vom 15. April 2015, I R 44/14, DStR 2015, 1551 = SteuK 2015, 347

- FG Köln, Urteil vom 26. März 2015, 10 K 3777/09, BB 2015, 1456, Revision anhängig unter Az. BFH, I R 25/15

- Niedersächsiches Finanzgericht, Urteil vom 12. Juni 2014, 6 K 324/12, EFG 2014, 1601

- BFH, Urteil vom 30. November 2011, I R 100/10, DStR 2012, 450 = DB 2012, 490

- FG München, Urteil vom 22. Oktober 2010, 7 K 1396/08, EFG 2011, 554 = BB 2011, 945 = DStRE 2011, 1308 (Vorinstanz zu BFH vom 30. November 2011)

- BFH, Urteil vom 10. November 2005, IV R 13/04, NJW-RR 2006, 401 = NZG 2006, 197

Verwaltungsanweisungen

- BMF vom 10. Mai 2015, Anwendung neuer BFH-Entscheidungen, dort wurde die Entscheidung BFH, I R 100/10 im Bundessteuerblatt Teil II zu veröffentlichen und somit allgemein anzuwenden.

Ohne Veröffentlichung im BUndessteuerblatt Teil II sind Entscheidungen in einem finanzgerichtlichen Verfahren nur für die Beteiligten des Rechtsstreits verbindlich (§ 110 Abs. 1 der Finanzgerichtsordnung). - BaFin, Merkblatt – Hinweise zum Tatbestand des Einlagengeschäfts vom 11. März 2014, verfügbar unter BaFin Merkblatt vom 11. März 2014

- BMF, Schreiben vom 8. September 2006, «Passivierung von Verbindlichkeiten bei Vereinbarung eines einfachen oder qualifizierten Rangrücktritts; Auswirkungen des § 5 Abs. 2a EStG», IV B 2 – S 2133 – 10/06, BStBl. I 2006, 497 = DB 2006, 947 = DStR 2006, 1700

- BMF, Schreiben vom 18. August 2004, IV A 6 – S 2133 – 2/04, «Steuerbereinigungsgesetz 1999; Anwendung des § 5 Abs. 2a EStG im Zusammenhang mit Rangrücktrittsvereinbarungen», BStBl. I 2004, 850 = DStR 2004, 1525

Literaturübersicht

Die folgende Auflistung enthält die aktuellen Literaturnachweise zur Rechtsentwicklung rund um den Rangrücktritt. Sie erhebt keinen Anspruch auf Vollständigkeit. Die Liste ist grundsätzlich chronologisch geordnet, eine Wertung ist mit der Auflistung nicht verbunden.

- Kreide, Raoul: Die Formulierung eines insolvenzrechtlich qualifizierenden Rangrücktritts, KSI 6/15, S. 253 – 258

Kreide stellt in seinem Überblicksaufsatz die verschiedenen Entwicklungslinien anschaulich nebeneinander. Die wesentlichen Regelungspunkte werden praxisnah zusammengestellt und mit einem Formulierungsbeispiel veranschaulicht. Sie können den Aufsatz unter dem folgenden link downloaden:

- Musterformulierung eines insolvenzrechtlich qualifizierenden Rangrücktritts

Wie kann nun eine Formulierung aussehen, die die aktuellen Vorgaben berücksichtigt? Wir stellen Ihnen eine Musterformulierung zur Verfügung, die Sie unter dem folgenden link downloaden können:

- Briese, André, Triplik auf Oser, DStR 2017, 2835, DStR 2017, 2836

- Oser, Peter, Pflicht zur Auflösung von Verbindlichkeiten mit Rangrücktritt, Duplik auf Briese, DStR 2017, 2832, DStR 2017, 2835

- Briese, André, Zur Auflösung von Verbindlichkeiten bei Überschuldung, Ergänzende Anmerkung zu Oser, DStR 2017, 1889, DStR 2017, 2832

- Maier-Siegert, Ernst, Begriffswirrwarr bei der Bilanzierung, BC 2017, 101

- Oser, Peter, Rangrücktritt im Insolvenz‑, Bilanz