Auf den folgenden Seiten finden Sie weiterführende Informationen zum Sanierungsbilanzrecht.

Sanierungserlass aktuell

Was bedeuten die BFH-Urteile vom Februar und August 2017? Was gilt heute und wie geht man mit der aktuellen Rechtslage am Besten um? Wie ist der Stand des Gesetzgebungsverfahrens?

Neues zum Rangrücktritt

Die richtige Gestaltung einer Rangrücktrittsvereinbarung bleibt eine Herausforderung. Wir geben Ihnen einen Überblick über die Hintergründe.

Steuerberaterhaftung

Anfang 2017 hat der BFH die Haftung bei der Jahresabschlusserstellung in Krisennahmen radikal verschärft.

Sanierungsgewinne: Quellen

Überblick über die rechtlichen Quellen zu Sanierungsgewinnen und den Wortlaut der neuen Regelungen.

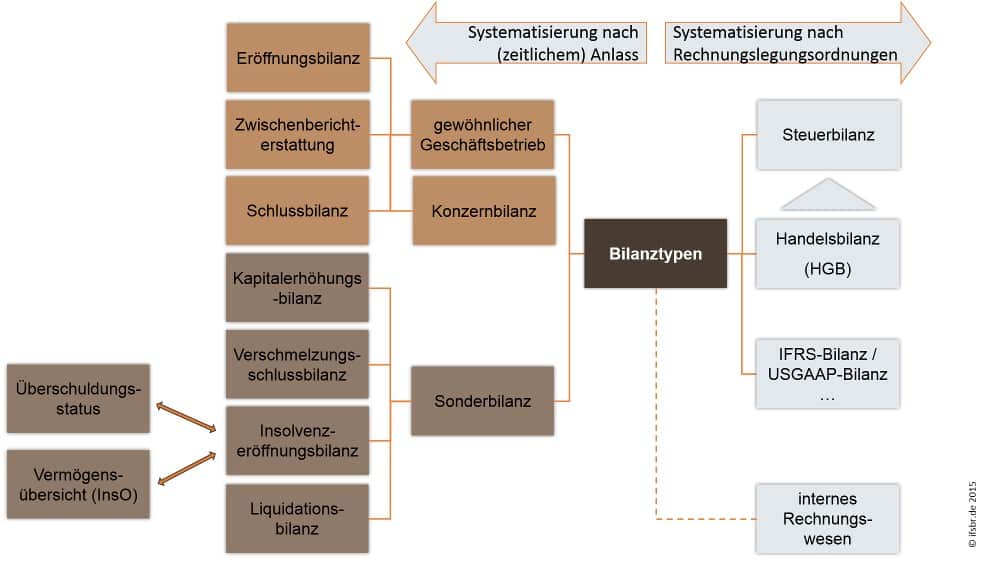

Bilanztypen im Überblick

Was ist eine Sanierungsbilanz? Mit unserem systematischen Überblick über die verschiedenen Bilanz

Downloads zum Sanierungsbilanzrecht

Weiterführende Aufsatzbeiträge, Stellungnahmen des IfSBR sowie weitere Materialien zum Sanierungsbilanzrecht.

Gesetze zum Sanierungsbilanzrecht

Die relevanten Vorschriften zum Sanierungsbilanzrecht finden sich in verschiedenen Gesetzen. Die Rechtsquellen haben wir für Sie zusammen gestellt.

Gesetzgebung aktuell: BilRUG

Die Zutaten, aus denen der Gesetzgeber das BilRUG angerührt hat: Gesetzgebungsmaterialien.

Glossar zum Sanierungsbilanzrecht

Richtig einordnen, worum es geht: Die wichtigsten Begriffe zum Sanierungsbilanzrecht kurz erklärt.